Реферат: Моделі розв язання проблем беззбиткової діяльності в прийнятті управлінського рішення

- методом максимальної і мінімальної точки

З усієї сукупності даних вибирають два періоди з найбільшим і найменшим обсягом виробництва. Визначається так звана ставка змінних витрат - це середні змінні витрати в собівартості одиниці продукції:

Ставка перемінних витрат ={ [максимальна загальна сума витрат –

- мінімальна сума витрат]· ![]() }: Кmax, (7.2)

}: Кmax, (7.2)

де Кmах - максимальний обсяг виробництва, тис. шт.; Кmіn, % - мінімальний обсяг виробництва у відсотках до максимального.

- графічним (статистичним) методом

Як відомо, лінія загальних витрат визначається рівнянням першого ступеня:

у = а + вх,

де в - загальні витрати; а - рівень постійних витрат; у - ставка змінних витрат; х - обсяг виробництва, фіз. од.

На графік наносяться всі дані про сукупні витрати фірми. „На око” проводиться лінія загальних витрат: точка перетину з віссю витрат показує рівень постійних витрат.

Ставка змінних витрат = (Сукупні витрати - Постійні витрати) (7.3)

Обсяг виробництва

- методом найменших квадратів

Вона є найбільш точною, тому що в ній використовують всі дані про сукупні витрати і визначають коефіцієнти а і в .

Алгоритм визначення коефіцієнтів і результати розрахунків наведені в табл. 7.1.

Таблиця 7.1 - Алгоритм визначення коефіцієнтів

| Період | Обсяг виробництва (х), тис.шт. | Х- | Сумарні витрати У, грн. | У- |

(Х- | (Х- |

| 1 | ||||||

| …. | ||||||

| п | ||||||

| разом | ||||||

| середнє |

СVP – аналіз служить для відповіді на найважливіші питання, що виникають перед фінансистами підприємства на всіх етапах його грошового обігу. Ключовими елементами операційного аналізу служать: операційний важіль, поріг рентабельності і запас фінансової міцності підприємства.

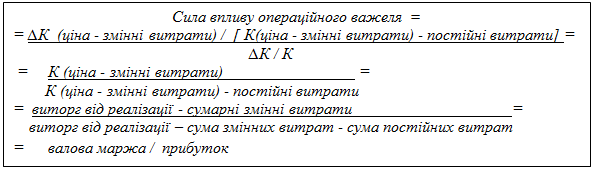

Сила впливу операційного важеля завжди розраховується для визначеного обсягу продажів (К – кількість продукції), для даного виторгу від реалізації. Змінюється виторг від реалізації – змінюється і сила впливу операційного важеля, що ілюструється моделюванням (рис.7.2):

Рис.7.2 - Моделювання сили впливу операційного важеля

Ефект операційного важеля піддається контролю на основі врахування залежності сили впливу важеля від величини постійних витрат: чим більше постійні витрати (при постійному виторзі від реалізації), тим сильніше діє операційний важіль, і навпаки.

Це легко показати перетворенням формули сили впливу операційного важеля:

Валова маржа = (постійні витрати + прибуток) .

Прибуток Прибуток (7.4)

Падіння рівня виторгу від реалізації спричиняє коливання сили впливу операційного важеля, що зростає як при підвищенні, так і при зниженні питомої ваги постійних витрат у загальній їхній сумі. Кожний відсоток зниження виторгу дає все більший і більший відсоток зниження прибутку, причому грізна сила операційного важеля зростає швидше, ніж збільшуються постійні витрати.

При зростанні виручки від реалізації, якщо поріг рентабельності (точка беззбитковості) уже пройдений, сила впливу операційного важеля убуває: кожен відсоток приросту виторгу дає все менший відсоток приросту прибутку (при цьому частка постійних витрат у загальній їхній сумі знижується). Але при стрибку постійних витрат, зумовленому подальшим нарощуванням обсягів чи іншими обставинами, підприємству доводиться проходити новий поріг рентабельності. На невеликій відстані від порога рентабельності сила впливу операційного важеля буде максимальною, а потім знову почне убувати і так до нового стрибка постійних витрат з подоланням нового порога рентабельності.

Усе це виявляється корисним для прийняття управлінських рішень щодо планування платежів по податку на прибуток, зокрема, авансових, розробці деталей комерційної політики підприємства.

При песимістичних прогнозах динаміки виторгу від реалізації не можна роздувати постійні витрати, тому що втрата прибутку від кожного відсотка спаду виторгу може виявитися набагато більшою через сильний ефект операційного важеля. Разом з тим якщо є упевненість в довгостроковій перспективі підвищення попиту на товари (послуги), то можна відмовитися від режиму жорсткої економії на постійних витратах, тому що підприємство з більшою їхньою часткою буде одержувати і більший приріст прибутку.