Реферат: Монетарная политика 2

Принципиальное значение в модели имеют два механизма: воздействия денег на процент, а через него на ожидаемое изменение номинального дохода, и адаптации, отражающий способность системы адаптироваться к отклонениям номинального дохода от ожидаемого его уровня. Оба эти механизма во взаимодействии и определяют траекторию краткосрочного движения.

Модель ничего не говорит о влиянии денег на цены и уровень производства в отдельности. Этот аспект был рассмотрен в рамках так называемой теоремы об ускорении, которая явилась обобщением модели номинального дохода.

Фридмен ввел функции, описывающие изменения цен и реального дохода. Переменными этих функций являлись: изменения номинального дохода, ожидаемых цен и ожидаемого реального дохода, а также реального дохода и его ожидаемого значения.

При некоторых упрощающих предположениях можно ожидать, что данная система будет описывать затухающий колебательный процесс, т.е. когда воздействие одноразового увеличения денежной массы прекращается, через некоторое время экономика возвращается на траекторию устойчивого роста. Колебания возобновляются, когда системе сообщается новый импульс в виде ускоренного роста денежной массы.

Иными словами, для того чтобы денежная политика влияла на реальное производство, необходимо увеличивать массу денег возрастающим темпом. В этом и состоит теорема об ускорении[20] .

Попытка структурного подхода. Ограниченность модели номинального дохода, по мнению некоторых монетаристов, связана, прежде всего, с тем, что эта модель не учитывает структурные сдвиги на рынке ссудного капитала, которые неизбежны при проведении кредитно-денежных мероприятий. Речь идет, прежде всего, о влиянии этих мероприятий на структуру процентных ставок, а через них — на совокупные расходы и их структуру.

Особое внимание этой проблеме уделено в модели Бруннера-Мелцера. В этой модели авторы исследовали эффект роста правительственных расходов в зависимости от того, как он финансируется: через увеличение предложения денег или выпуск облигаций.

Согласно этой модели рост правительственных расходов, осуществляемый через банковскую систему, т.е. посредством эмиссии, вызывает увеличение реальных кассовых остатков, что ведет к росту расходов и номинальных доходов. В коротком периоде рост номинальных доходов приводит к увеличению реальных доходов, а впоследствии — к росту цен и процентных ставок.

Если расходы финансируются за счет выпуска облигаций, рыночная стоимость ценных бумаг понижается, процентные ставки растут и изменяется их структура, происходит изменение стоимости активов, находящихся у экономических субъектов, а следовательно, изменяется их спрос, однако уже через эффект богатства, а не реальных кассовых остатков, как в первом случае. Теоретически оба способа финансирования правительственных расходов одинаково действенны. Однако проведенные Мелцером и Брукнером расчеты показали, что в первом случае эффект значительнее[21] .

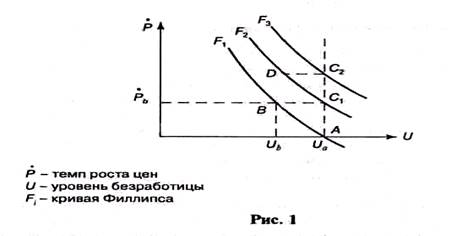

Кривая Филлипса и ее интерпретация монетаристами. Важной геометрической интерпретацией теоремы об ускорении стала гипотеза о сдвигающихся кривых Филлипса, выражающая зависимость между темпом инфляции и уровнем безработицы.

С помощью гипотезы о сдвигающейся кривой Филлипса Фридмен хотел показать возможность отклонения величины безработицы от естественного уровня и одновременно продемонстрировать временный характер такой ситуации. Эта гипотеза давала ему также возможность объяснить одновременное существование инфляции и безработицы. Он опирался на два положения: о естественном уровне занятости (безработицы), который не зависит от проводимой денежной политики (от изменения массы денег), и об адаптивном характере ожиданий[22] .

Неортодоксальный монетаризм. Реальные проблемы 70-х годов побудили экономистов внимательнее подойти к вопросу о том, что определяет естественное состояние безработицы и каковы факторы, его обусловливающие. Среди них были названы: производительность труда, структура занятости, условия международной торговли и т.д., а также социально-психологические факторы, которые определяют претензии людей, их нежелание признать новую ситуацию и т.д.[23]

Более широкий подход к проблеме «естественного» уровня безработицы свидетельствует о некоторой модификации представлений монетаристов о взаимодействии реальных и денежных процессов. Наиболее интересна в этом отношении позиция английского экономиста Д. Лейдлера, опубликовавшего в 1980 г. работу «Монетаристский подход».

Автор предложил более сложную схему механизма трансмиссии и, в частности, рассматривал изменение структуры портфеля активов в ответ на рост денежной массы, а также поставил вопрос о соотношении макро- и микроподходов применительно к данной проблеме и попытался дать микроэкономическую интерпретацию механизма трансмиссии. Кроме того, он предложил выделить в естественном уровне безработицы структурный и фрикционный компоненты. Лейдлер пришел к следующим выводам.

Политика стимулирования спроса не может снизить естественный уровень безработицы, но она может воздействовать на ту часть безработицы, которая возникает в результате краткосрочного уменьшения агрегированного спроса ниже его потенциального уровня из-за фрикционности рынка труда[24] .

Развитие гипотезы о «естественной» норме безработицы и разработка проблемы ожиданий и их роли в экономике связаны с «новой классикой», которая считается особой ветвью монетаризма[25] .

Глава 2. Монетарная политика государств как залог финансовой стабильности государства: проблемы и решения.

2.1 Принципы и механизм проведения монетарной политики в США.

Цели монетарной политики центрального банка (ФРС) в США закреплены законодательно: это поддержание полной занятости и стабильных цен. Очевидно, впрочем, что в абсолютном смысле это цели нереальные, а их следует понимать как

а) поддержание такой максимально возможной занятости, которая бы не угрожала устойчивости экономического роста, и

б) борьбу с инфляцией, которая с 70-х годов стала в Америке врагом общества №1, а также обуздание инфляционных ожиданий.

Непосредственно термин "монетарная политика" относится к действиям, которые предпринимает ФРС для регулирования денежной массы и кредита в экономике. Изменения в предложении денег воздействуют на процентные ставки (цену денег) и показатели экономики США, потому что, если стоимость кредита снижается, то большее число людей и фирм будут брать займы, вкладывать их в свои деловые проекты или покупки; это подстегнет производство товаров и услуг, и экономика будет расти.

Для проведения монетарной политики Федеральная Резервная Система имеет три главных рычага:

1) Операции на открытом рынке: ФРС постоянно покупает и продает правительственные ценные бумаги на финансовых рынках, что приводит к изменению уровня резервов в банковской системе. Эти решения также влияют на объем и цену кредита (процентные ставки). Термин "открытый рынок" означает, что ФРС не решает, с какими дилерами он будет торговать и в какой конкретно день. Торговля происходит на открытом рынке, где конкурируют многочисленные первичные дилеры.

Операции на открытом рынке - наиболее часто и активно используемый, можно сказать - наиболее важный инструмент монетарной политики. Цель ФРС при торговле ценными бумагами на открытом рынке - регулирование процентной ставки на федеральные фонды (FFR - federal funds rate, или fed funds rate), той ставки, по которой банки одалживают резервы друг у друга. Федеральная Комиссия по открытым рынкам (FOMC) устанавливает целевое значение этой ставки (или, как сейчас говорят, "таргетирует" ее, от английского target - цель), но не устанавливает саму реальную ставку - она определяется на открытом рынке.

Все банки должны выполнять требования по обязательному резервированию (см. ниже), но часто резервы некоторых банков в ходе текущих ежедневных операций опускаются ниже установленных требований. Чтобы не быть подвергнутыми санкциям, они вынуждены занимать резервы у других банков, у которых, наоборот, образовался кратковременный излишек. Это создает предпосылки для активного рынка резервных фондов, где банки занимают и дают взаймы свои временно свободные резервы на счетах ФРС. Ставка по федеральным фондам - это и есть та ставка, по которой банки кредитуют друг друга из своих (временно свободных) резервов, размещенных на счетах ФРС США ("федеральных фондов"). Ставка по федеральным фондам играет важную роль в монетарной политике, так как, регулируя ее, ФРС со временем может воздействовать практически на все другие процентные ставки, которые взимаются банками со своих клиентов, и тем самым регулировать экономическую активность в стране.

Надо сказать, что наличие активного, открытого, ликвидного денежного рынка краткосрочных ресурсов обусловило появление и чрезвычайную популярность фьючерсного рынка на ставку по федеральным рынкам. Фьючерсы, торгуясь на много месяцев вперед, причем с использованием левериджа (leveridge), или кредитного плеча, дают возможность прогнозировать движение ставок и зарабатывать на этом, или хеджировать возможные потери.

2) Регулирование учетной (дисконтной) ставки: В данном случае ФРС (как и прочие центробанки) как раз устанавливает жесткую ставку, и сама предоставляет краткосрочные займы коммерческим банкам по этой ставке. Учетная ставка тесно коррелирует со ставкой на федеральные фонды, но в разные периоды может быть и выше, и ниже FFR. Кредиты банкам по учетной ставке ФРС предоставляются через так казываемое "дисконтное окно" - у нас его иногда называют "учетное окно". Банки, как правило, неохотно кредитуются напрямую у ФРС, так как это явно свидетельствует о проблемах в данном банке. Кроме прочего, такие кредиты должны быть полностью обеспечены залогом - как правило, государственными ценными бумагами правительства США, но также и ипотечными закладными и другими активами. Поэтому банки предпочитают занимать, по возможности, друг у друга по рыночной ставке FFR, даже если она иногда выше дисконтной ставки ФРС.

3) Управление резервными требованиями: Резервы - это то физическое количество денежных средств, которое банки или иные депозитарные учреждения должны хранить как гарантию по депозитам на своих счетах. Величина резервов определяет, сколько денег банк может создать через инвестиции и кредиты, и воздействует таким образом на объем денежной массы в стране. Резервные требования устанавливаются Советом Управляющих ФРС, и примерно составляют 10%. Например, если у банка на депозитах лежит 10 млрд. долларов (у всех клиентов), то банк один миллиард из них обязан держать в центробанке. Кроме этого, было бы слишком накладно держать 10 млрд., или даже всего один :), в монетах и банкнотах в самом банке. Часть денег, конечно, держится в банке в виде наличности для ежедневных операций, но остальное находится на счетах регионального Федерального Резервного Банка, часто даже больше официальной нормы резервирования. Это дает такому банку возможность зарабатывать на кредитовании других банков через операции с федеральными фондами

2.2 Проблемы монетарной политики в России