Реферат: Налоги с физических лиц 4

- стоимости выигрышей и призов, получаемых в рекламных конкурсах и играх, превышающих 2000 руб.;

- суммы страховых выплат по договорам добровольного страхования, заключенным на срок: менее пяти лет, в том числе, если эта сумма превышает внесенные налогоплательщиком страховые взносы, увеличенные на ставку рефинансирования ЦБ РФ (в 2000 г. этого вида доходов налог взимался по ставке 15%);

- процентов по вкладам в банках, если сумма процентов превышает сумму, рассчитываемую исходя из ставки рефинансирования ЦБ РФ по рублевым вкладам и 9% годовых по валютным вкладам (в 2000 г. эти доходы облагались налогом по ставке 15%);

- материальной выгоды, полученной от экономии на процентах по заемным кредитным средствам (в 2000 г. материальная выгода облагалась в общем ряду доходов по прогрессивной шкале ставок).

Ставка 30% применяется в отношении сумм дивидендов и доходов физических лиц-нерезидентов Российской Федерации.

Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, частные нотариусы и другие лица, имеющие частную практику, также уплачивают налог на доходы от своей деятельности. Эти налогоплательщики самостоятельно определяют сумму налога, руководствуясь общепринятыми правилами. Данная группа плательщиков обязана перечислять в бюджет авансовые платежи по налогу. Исчисление сумм этих платежей производят налоговые органы на основе предполагаемого дохода, указанного в налоговой декларации. Авансовые платежи уплачиваются плательщиками согласно налоговым уведомлениям:

- за январь-июнь – не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

- за июль-сентябрь – не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

- за октябрь-декабрь – не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

С 2001 г. налоговые декларации в обязательном порядке должны представлять в налоговые органы по своему месту жительства:

- индивидуальные предприниматели, частные нотариусы и другие лица, занимающиеся частной практикой;

- граждане, получившие от физических лиц, не являющихся налоговыми агентами, вознаграждения по договорам гражданско-правового характера;

- налоговые резиденты РФ, подучившие доходы от источников, находящихся за пределами РФ;

- граждане, получившие доходы, с которых налоговыми агентами не был удержан налог.

Последний срок представления налоговой декларации – 30 апреля года, следующего за отчетным.

1.2. Расчет налога на доходы физических лиц

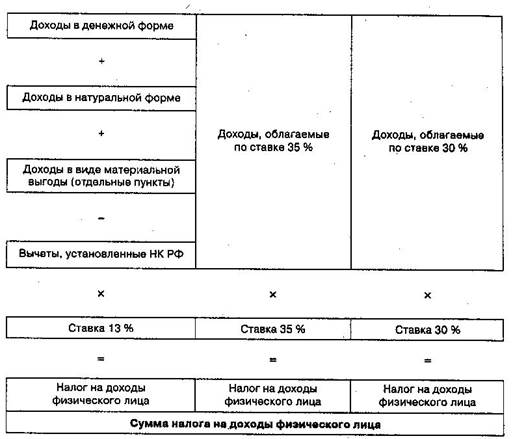

Порядок исчисления налога на доходы физических лиц представлен на рис. 2

Рис.2. Расчет налога на доходы физических лиц

Из рис. 2 видно, что общая величина налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленного по трем установленным ставкам. Исчисление сумм и уплата налога производится налоговым агентом, т. е. организацией, от которой налогоплательщик получил доходы. Это может быть российская организация, индивидуальный предприниматель или иностранное представительство иностранной организации в Российской Федерации. Сумма налога определяется нарастающим итогом с начала налогового периода по итогам календарного месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка 13%, с зачетом удержанных за предыдущий период сумм. Сумма налога, исчисляемая по другим ставкам, определяется налоговым агентом отдельно. Налоговые агенты обязаны перечислить суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода. Все налоговые агенты должны представить в налоговые органы по месту своего учета сведения о доходах физических лиц и суммах удержанного налога один раз в год – не позднее 1 апреля года, следующего за отчетным.

2.1. Налоги на имущество физических лиц

Плательщики налогов:

Плательщиками налогов на имущество являются физические лица, имеющие в собственности объекты, определяемые "О налогах на имущество физических лиц".

Объекты налогообложения:

Объектами обложения налогами в соответствии с настоящим Законом являются находящиеся в собственности физических лиц жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения, а также моторные лодки, вертолеты, самолеты и другие транспортные средства, за исключением автомобилей, мотоциклов и других самоходных машин и механизмов на пневмоходу.

Ставки налогов:

Налог на строения, помещения и сооружения уплачивается ежегодно по ставке, устанавливаемой органами законодательной (представительной) власти субъектов Российской Федерации в размере, не превышающем 0,1 процента от их инвентаризационной стоимости, а в случае, если таковая не определялась, от стоимости этих строений, помещений и сооружений, определяемой по обязательному страхованию.

Налог на транспортные средства взимается в зависимости от мощности двигателя в следующих размерах:

|

Объекты обложения налогом |

Размеры налога (в % от минимального размера оплаты труда, действующего на дату начисления налога) |

|

Вертолеты, самолеты, теплоходы: К-во Просмотров: 325

Бесплатно скачать Реферат: Налоги с физических лиц 4

|