Реферат: Налогообложение иностранных организаций в РФ

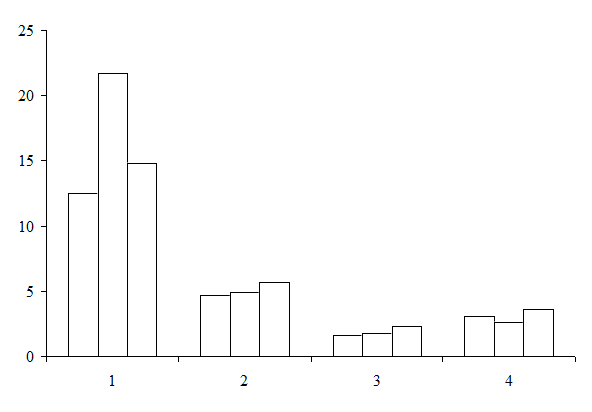

1 – НДС;

2 – Налог на прибыль;

3 – Транспортный налог;

4 – Налог на имущество

Рисунок 6 – Доля в поступлений основных налогов, уплаченных иностранными организациями в федеральный бюджет (в %)

2 Отчет по НДС иностранной организации в 2006 году

С 2006 года иностранные организации, имеющие на территории Российской Федерации несколько подразделений (представительств, отделений), представляют декларации и уплачивают НДС по новым правилам. Теперь по месту налоговой регистрации одного из них такая организация обязана подавать декларации и уплачивать НДС по операциям всех этих подразделений. Причем подразделение она выбирает самостоятельно. О своем выборе иностранная компания должна письменно уведомить налоговые органы по месту нахождения всех своих подразделений. При этом статья 144 НК РФ не предусматривает ни формы такого уведомления, ни права налоговых органов ее утверждать. Значит, уведомление можно составить в произвольной форме. Сделать это нужно до 20 января календарного года, начиная с 1 января которого иностранная организация будет представлять налоговые декларации и уплачивать НДС централизованно.

Если иностранная компания начинает деятельность через постоянные представительства не с начала года, то в этом случае налоговые органы надо уведомить до наступления срока подачи декларации и уплаты налога. То есть не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

В 2006 году плательщики НДС применяют новую форму декларации, которая утверждена приказом Минфина России от 28.12.2005 № 163н. В новой декларации есть специальный раздел 3. В нем отражаются операции, которые иностранные организации осуществляют через свои постоянные представительства на территории Российской Федерации.

Рассмотрим на примере порядок заполнения новой декларации для иностранной компании, имеющей на территории России несколько отделений, которые состоят на учете в налоговых инспекциях различных субъектов РФ (образец заполнения см. в приложении).

Пример заполнения декларации

Исходные данные

Иностранная компания «АВС Лимитед» имеет на территории Российской Федерации три отделения:

— «АВС Лимитед» № 1 (ИНН 9909031890, КПП 773851001, код по ОКАТО 45286563000, адрес: 117583, Москва, Варшавское шоссе, д. 115);

— «АВС Лимитед» № 2 (ИНН 9909031890, КПП 503251001, адрес: 140160, Московская область, г. Жуковский, ул. Фрунзе, д. 12);

— «АВС Лимитед» № 3 (ИНН 9909031890, КПП 584551001, адрес: 440008, г. Пенза, ул. Коммунистическая, д. 17).

Деятельность в России через постоянные представительства эта компания ведет с апреля 2006 года. Именно тогда отделения компании осуществили операции по реализации товаров на территории РФ на общую сумму 185 000 000 руб., в том числе:

— по отделению № 1 — 80 000 000 руб.;

— отделению № 2 — 60 000 000 руб.;

— отделению № 3 — 45 000 000 руб.

Сумма НДС, которая была предъявлена отделениям компании «АВС Лимитед» при приобретении на территории России товаров, принятых к учету в апреле 2006 года для осуществления налогоооблагаемых операций, составила 635 000 руб., в том числе:

— по отделению № 1 — 300 000 руб.;

— отделению № 2 — 200 000 руб.;

— отделению № 3 — 135 000 руб.

Кроме того, отделение компании № 1 в апреле 2006 года получило оплату в счет предстоящей поставки товаров в размере 15 000 000 руб.

Отделения № 2 и 3 реализовали в апреле 2006 года лом цветных металлов на сумму 1 000 000 руб.:

— отделение № 2 — на 400 000 руб.;

— отделение № 3 — на 600 000 руб.

Напомним, что такие операции освобождаются от налогообложения на территории России согласно подпункту 24 пункта 3 статьи 149 НК РФ.

Компания «АВС Лимитед» решила представлять налоговую декларацию по НДС по месту регистрации отделения № 1. 17 апреля 2006 года она письменно уведомила о своем выборе налоговые инспекции по месту нахождения всех своих отделений, зарегистрированных на территории России.