Реферат: Налоговая политика в России. Реформирование налоговой политики

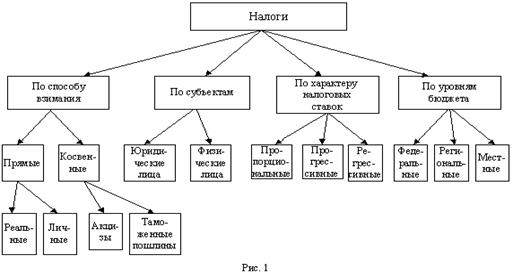

- налоги, относимые на себестоимость продукции (работ, услуг);

- налоги, учитываемые в составе внереализационных расходов;

- налоги, выплачиваемые из прибыли;

- налоги, включаемые в цену продукции (работ) или тарифы на услуги.

Определение плательщиков налогов и сборов в соответствии с НК РФ

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых возложена обязанность уплачивать налоги и сборы. Филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту их нахождения. Следует отметить, что до введения НК РФ уплату налогов осуществляла как головная организация, так и ее подразделения, имеющие отдельный баланс. Подобная практика игнорировала гражданское законодательство. Так, согласно ст. 55 ГК РФ обособленные подразделения юридического лица сами не являются юридическими лицами, следовательно, не могут быть участниками налоговых правоотношений.

Практика налогообложения показывает, что уклонения от налогов и другие налоговые правонарушения часто вызваны отношениями, складывающимися между юридическими и физическими лицами. В этой связи НК РФ вводит такое понятие, как взаимозависимые лица. Между взаимозависимыми лицами могут складываться имущественные, семейные отношения, а также отношения административной подчиненности.

Права и обязанности плательщиков налогов и сборов, налоговых агентов и сборщиков налогов и сборов

Права налогоплательщиков

Налогоплательщики имеют право:

Получать от налоговых органов по месту учета бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах и об иных актах, содержащих нормы законодательства о налогах и сборах и обязанностях налогоплательщиков, полномочиях и их должностных лиц;

Получать от налоговых органов и других уполномоченных государственных органов письменные разъяснения по вопросам применения законодательства о налогах и сборах;

Использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

Получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит в порядке и на условиях, установленных НК РФ;

На своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пани, штрафов;

Предоставлять свои интересы в налоговых правоотношениях лично через своего представителя;

Предоставлять налоговым органам и их должностным лицам пояснения по исчислениям и уплате налогов, а также по актам проведения налговых проверок;

Присутствовать при проведении выездной налоговой проверки;

Получить копии акта налоговой проверки и решении налоговых органов, а также налоговые уведомления и требования об уплате налогов;

Требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

Не выполнять неправомерны акты и требования налоговых органов и их должностных лиц, не соответствующие НК РФ или иным федеральным законам;

Обжаловать в установленном порядке акты налоговых органов и действия (бездействия) их должностных лиц;

Требовать соблюдение налоговой тайны;

Требовать в установленном порядке возмещать в полном объему убытков, причинными незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц.

Налогоплательщики имеют также иные права, установленные настоящим Кодексом и другими актами законодательства о налогах и сборах.

Плательщики сборов имеют те же права, что и налогоплательщики.

Обязанности налогоплательщиков

Налогоплательщики обязаны: