Реферат: О реформировании экономики России

Из теоретических выводов моей работы следует, что вмешательство государственной собственности в сельскохозяйственное производство должно усиливаться с увеличением благосостояния граждан страны, когда потребление продуктов питания приближается к рациональному уровню.

Что касается современной России, то из выводов моей работы следует, что государственные производства должны быть сосредоточены на товарах массового производства - зерновых, льна, сырья для производства растительного масла и т.п. Именно для таких производств эффективна концентрация, а их потребление находится на уровне, стремящемся к рациональному, хотя все еще далеком от него.

Производство мясомолочной продукции, картофеля, овощных культур и фруктов не требует концентрации. В любом селе у нормальных хозяев есть подобные производства, технико-экономические показатели которых лучше, чем у крупных производителей. В данном случае производство должно быть сосредоточено в руках подсобных хозяйств, фермеров, небольших сельскохозяйственных кооперативов. По-видимому, с ростом благосостояния граждан часть этих производств начнет концентрироваться с помощью кооперативов, расширяться. Вполне возможен при этом постепенный переход кооперативной собственности в государственную посредством активного участия государственных органов в имуществе данных кооперативов.

Что касается земли - сельскохозяйственных угодий, лесов - то она не может быть товаром. Она не потребляется, а используется, и говорить о рациональных или нерациональных объемах потребления в данном случае не приходится. Земля должна оставаться в государственной собственности, но передаваться в аренду тем, кто на ней работает и производит сельскохозяйственную продукцию.

Предметом купли-продажи в данном случае может быть право на ее использование, в том числе и бессрочное. Но это право должно оговариваться целым рядом условий, невыполнение которых может служить основанием для расторжения договора на аренду.

Земля, используемая под строительство жилых домов, производственных зданий и т.п., используется в другом направлении. Она не служит непосредственно для производства товара, а является, по сути, местом размещения объекта. И в этом случае земля должна оставаться в государственной собственности и передаваться в долгосрочное или бессрочное пользование на правах аренды. Условия аренды также должны быть четко оговариваемы. Думается, что эти условия должны определяться местными органами самоуправления.

4. О налогах в России

Важнейшим инструментом государственной политики являются налоги. Налоговые системы разных стран создавались веками, их создатели проходили сложный путь проб и ошибок. В результате этого процесса каждая страна имеет свою налоговую систему, адаптированную к национальным особенностям и структуре собственности и производства.

Современная российская налоговая система была создана исторически мгновенно - в декабре 1991 года был принят пакет законов, определяющих налоговую систему России. Очевидно, что при этом использовался чужой опыт, органически не присущий нашей стране. С момента внедрения налоговой системы в 1992 году она претерпела незначительные изменения. Парадоксально, но с 1992 года практически все политические деятели заявляли о том, что налоговую систему надо менять, а налоговое бремя - уменьшать. При этом никаких реальных действий в данном направлении никто не осуществлял. Причиной этого парадокса, на мой взгляд является некомпетентность российских властей в области экономики.

Некоторые выводы, относящиеся к принципам налогообложения дохода граждан, мною сформулированы в параграфе 3.2, поэтому я не буду их повторять. Они вполне могут быть применимы для российской налоговой системы ввиду их универсальности. Поэтому в данном параграфе остановлюсь на принципах налогообложения производителей товаров.

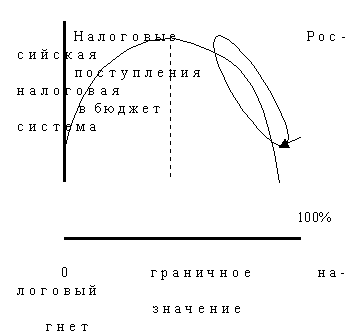

Любой грамотный экономист в состоянии показать графически (рисунок 1), что прямая пропорциональная зависимость между налоговым гнетом и объемом поступлений в бюджет существует только при незначительных налоговых ставках. При увеличении налогового гнета данная зависимость становится нелинейной и объем прироста поступлений от налогов в бюджет уменьшается с его увеличением. При достижении некоторого значения, которое принято называть граничным, дальнейшее увеличение налогового гнета приводит к уменьшению налоговых поступлений в казну. Зависимость становится обратно пропорциональной. Естественно, что в этом случае дальнейшее увеличение налоговых ставок приведет к ухудшению сбора налогов.

Рисунок 1. Зависимость объема налоговых поступлений в бюджет от налогового гнета

Именно в такую ситуацию и попала современная Россия - только уменьшение налогового бремени может привести к увеличению налоговых поступлений в бюджет. Как осуществить это уменьшение налоговых ставок? Материалы данной книги позволят ответить на данный вопрос лишь частично, удастся лишь определить направления реформирования налоговой системы.

Первое положение данной совокупности мер заключается в том, что не может быть одинакового налогового гнета для всех налогоплательщиков. Следует выделить три группы плательщиков налогов, для которых должны быть разработаны и использованы собственные принципы налогообложения, а именно:

предприятия сельского хозяйства,

крупные и средние промышленные предприятия,

малые и мелкие предприятия, а также частные предприниматели.

Для того, чтобы определить эти групповые принципы, я воспользуюсь материалами третьей главы, а именно результатами и выводами параграфа 3.3. В этом параграфе я подробно рассмотрел влияние на рыночное равновесие, цены и объемы двух типов налогов. Первая группа налогов берется вне зависимости от результатов хозяйственной деятельности и была мною названа налогами, влияющими на условно-постоянную часть цены. Вторая группа налогов была объединена по признаку такого расчета налогов, при котором изменяется условно-переменная часть цены.

В результате рассмотрения их действия удалось получить важный вывод - для предприятий, выпускающих товары повседневного спроса, наиболее приемлемыми являются налоги, влияющие на условно-постоянную часть цены, а для предприятий, реализующих другие товары, наиболее приемлемыми являются налоги, влияющие на условно-переменную часть цены.

Из этого вывода следуют конкретные рекомендации по тому, как следует осуществлять налогообложение указанных на предыдущей странице групп налогоплательщиков. Прежде всего следует вновь подчеркнуть, что государственные предприятия нет смысла облагать многочисленными налогам. Государство заинтересованно в их эффективной работе, а значит, следует создать для них условия максимального благоприятствования. Результатом работы государственных предприятий может быть получение прибыли, которая полностью принадлежит государству и по усмотрению его уполномоченных министерств может частично или в полном объеме изыматься в бюджет. Поэтому я рассмотрю особенности обложения налогами негосударственных предприятий.

1. Предприятия сельского хозяйства.

В большей своей части эти предприятия производят продукцию, которую, без сомнения, следует отнести к товарам повседневного спроса. Для таких производств наиболее эффективно установление налогов, увеличивающих условно-постоянную часть цены и не влияющих на переменную часть цены. К таким налогам на сельскохозяйственных производителей следует отнести налог на землю, причем устанавливать его следует, исходя из величины дифференциальной ренты. Здесь же вполне уместен налог на имущество предприятия. При этом сельскохозяйственные предприятия не платят налог на прибыль, налог на добавленную стоимость и прочие налоги, базой исчисления которых в той или иной степени является стоимость всего объема произведенной продукции.

Величина налога, уплачиваемая сельскохозяйственными производителями, таким образом, не зависит от результатов хозяйственной деятельности, а определяется количеством и качеством земельных угодий и имуществом предприятия. Не покрывают расходы на производство и уплату налогов результаты труда на данном участке земли? - закрывай свою деятельность! Пусть вместо тебя на земле будет работать другой хозяин. В том случае, когда доходы превышают расходы и фиксированную величину налоговых платежей, вся прибыль остается в распоряжении предприятия и может тратиться так, как ему это удобно.

2. Крупные и средние промышленные предприятия.

Для этих предприятий, которые выпускают товары, не являющиеся товарами первой необходимости, налог, увеличивающий условно-постоянную часть цены, может оказаться губительным. Налог, увеличивающий условно-переменную часть цены, в этом случае наиболее приемлем. Значит, данную группу предприятий следует освободить от налогов на имущество, от налогов на землю и т.п. и оставить только налоги, исчисляемые от объемов производства или их составляющих.

3. Малые и мелкие предприятия, а также частные предприниматели

В отличие от крупных и средних предприятий такие предприятия не имеют сколько-нибудь значительного имущества, являются финансово неустойчивыми, но играют огромную роль в рыночной экономике, заполняя собой многочисленные ниши потребностей общества в разнообразных товарах и услугах.

Также как крупны?