Реферат: Обязательные экономические нормативы в банковской деятельности

е) Достаточно стабильны (некоторые не меняются по нескольку лет).

Банки должны строго соблюдать правила системы регулирования банковской деятельности. По их соблюдению судят о том, насколько надежен банк, насколько он безопасен с позиции ЦБ, насколько риски его деятельности безопасны для клиентов, доверивших ему свои вклады. Поскольку банки работают в составе финансовой системы страны, стараясь мобилизовать средства и сделать кредиты доступными для потребителей, они вынуждены подчиняться многочисленным правилам регулирования, цель которых - защита интересов широкой публики.

Регулирование банковской деятельности традиционно направлено на достижение трех целей.

Схема 3

Цели регулирования банковской деятельности[3]

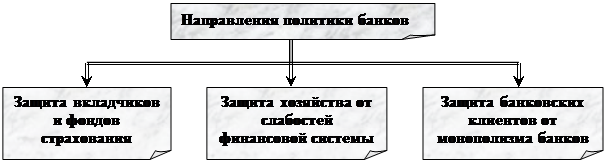

Этим трем целям соответствуют следующие направления политики банка.

Схема 4

Направления политики банков[4]

Почему деятельность банков необходимо так жестко регулировать? Существует ряд причин почему государство выполняет эти функции. Часть этих причин уходит в прошлое.

Во первых банки являются одним из важнейших хранилищ общественных сбережений и прежде всего сбережений частных лиц. Многим из тех, кто желает сохранить свои сбережения недостает опыта в финансовых вопросах и соответствующей информации, чтобы оценить надежность банка. Поэтому регулирующие органы несут ответственность за сбор информации необходимой для оценки финансового состояния банков в целях защиты интересов вкладчиков. Скрытые камеры и охранники охраняют банк от воровства, периодические проверки и ревизии нацелены на ограничение убытков от растрат, неправильного управления.

Основная часть общественных сбережений имеет форму краткосрочных высоколиквидных депозитов, но банки занимаются и крупными долгосрочными сбережениями, например в рамках пенсионных программ. Утрата соответствующих средств по причине краха банка как правило, имеет катастрофические последствия. Регулирование выступает здесь в качестве защиты от подобных потерь путем резервирования части средств по вкладам и периодического контроля за политикой и практикой банков с целью эффективного управления общественными средствами.

Кроме того за банками наблюдают так пристально потому что они способны "создавать" деньги путем предоставления кредитов или собственной инвестиционной деятельностью за счет расходуемых депозитов. Изменение размеров создаваемой денежной массы четко коррелирует с состоянием экономики в целом, в особенности с созданием новых рабочих мест или отсутствием инфляции. И этот факт, что банки создают деньги влияющие на жизнестойкость экономики оправдывает регулирование их деятельности.

Банковская деятельность регулируется еще и потому, что банки предоставляют частным лицам и фирмам кредиты, которые поддерживают потребительские расходы и инвестиционные нужды.

Как создатели денег в обращении, хранители общественных сбережений и операторы механизма платежей, банки должны подвергаться надзору и как следствие регулированию деятельности. Банкротство крупного или нескольких (пусть и не очень крупных) может вызвать резкое изменение предложения денег, крах платежной системы, серьезное расстройство в экономике. Именно эти явления происходят сейчас в экономике многих стран.

Целью регулирования банковской деятельность является корректировка и регулирование частных рынков банковских услуг.

Обеспечение платежеспособности депозитных учреждений: предотвращение банкротств . Естественным последствием свободной игры спроса и предложения на частных рынках являются банкротства фирм. Иными словами, фирмы становятся не платежеспособными: сумма их активов превышает сумму активов, т.е. чистая стоимость компании падает ниже нуля. Наибольший вред обществу наносится, когда «прогорают» депозитные учреждения, ведь так много людей зависит от безопасности и стабильности банков.

Обеспечение ликвидности депозитных учреждений . Существует яркая взаимосвязь между платежеспособностью и ликвидностью банков. Если вообще платежеспособное депозитное учреждение оказывается в ситуации, когда ему не хватит наличности для удовлетворения выданного обязательства, то приходится срочно продавать какие-либо активы, что снижает уровень прибыли. К тому же если более чем одно депозитное учреждение окажется неликвидным в одно и то же время, то у вкладчиков может возникнуть ощущение, что все банки находятся на грани краха. Если такое ощущение «сконцентрируется» до уверенности, то вкладчики одновременно станут изымать свои вклады из банков, что явится причиной не платежеспособности депозитных учреждений.

Итак, если предоставить банкам самим определять уровень ликвидности, то может произойти вышеописанная ситуация. Следовательно, одной из целей регулирования деятельности банков и является поддержание соответствующей ликвидности, достаточной для удовлетворения любых запросов вкладчиков, если не мгновенно, то по крайней мере в течение нескольких дней.

Обеспечение экономической эффективности . Следующей целью регулирования банков является, в частности, обеспечение и повышение экономической эффективности банковской сферы и в целом улучшение функционирования экономики. Поскольку мы говорим о банковской сфере, то главным составляющим общей эффективности являются техническая эффективность (technicalefficiency) и аллокационная эффективность (allocative efficiency). Банк достигает технической эффективности, если предоставляет свои услуги по наиболее низким ценам из их возможных вариантов (у предоставляемых им услуг будут самые низкие альтернативные издержки). Банк достигает аллокационной эффективности, если цены на его услуги равны предельным издержкам (цена на банковские услуги устанавливается на уровне дополнительных издержек, вязанных с предоставление последней банковской услуги).

Наряду с предотвращением банкротств органы банковского надзора прилагают все усилия для снижения потерь, связанных с банкротствами. Усилия сфокусированы на регулировании показателя отношения собственного капитала банков к их активам. Органы банковского надзора включают в показатель «капитал банков» собственных капитал и другие статьи, которые в случае банкротства ограждают застрахованных вкладчиков от убытков. Требования к размеру капитала представляют собой официальные ограничения на размер активов банка относительно собственного капитала. Эти нормативы устанавливаются в виде минимального отношения собственного капитала к сумме активов.

В соответствии с требованиями к размеру капитала существует два типа, или уровня банковского капитала. Суммарный капитал равен соответственно сумме капитала первого и второго уровня. Капитал первого уровня, или «сердцевинный капитал» - основная часть собственных средств банка. Капитал второго уровня – дополнительный капитал – включает в себя часть резервов для возмещения потерь по ссудам, и субординированный долг.

Регулирующие органы устанавливают требования к размеру капитала в надежде решить три взаимосвязанные задачи, что сделает банковскую систему более стабильной. Первая цель заключается в защите интересов вкладчиков (и более конкретно – создание фондов страховании депозитов) от убытков в случае банкротства банков.

В действительности, это не главная задача ужесточения требований к размеру капитала. Регулирующие органы не гонятся за показателями; банкротство крупного банка будет означать значительные потери застрахованных депозитов независимо от того, составляет ли отношение собственного капитала к активам 5 или 8%. Более важная цель ведения таких требований – стимулировать управляющих банками предпринимать менее рискованные операции. Суть в том, что, если владельцы банка вложат в него большой капитал, их убытки в случае банкротства увеличатся. Следовательно, если более высокие требования к размеру капитала будут «работать», банки сами будут снижать свой риск, в результате чего число банкротств станет меньше.

Третья цель введения более высокого минимального размера капитала состоит в том, чтобы увеличить доверие населения к банковской системе. Регулирующие органы надеются, что если они налагают на банки более высокие требования к размеру капитала, то большее число вкладчиков будет считать банковскую систему устойчивой и не предрасположенной к банкротству. А если достаточно большое число вкладчиков будет разделять это мнение, то вероятность оттока слишком крупных средств из банков станет меньше.

Однако не все экономисты согласны. Что более высокие требования к размеру капитала несомненно служат цели обеспечения большей безопасности банков. Некоторые их них утверждают, что более высокий минимальный размер капитала оказывает обратный эффект. Как утверждают критики введения требований к минимальному размеру банковского капитала, эти требования могут дать владельцам, правлению и вкладчикам банка обманчивое ощущение безопасности. Это может побудить их принимать более высокие риски. В то время как требования к размеру капитала в общем могли уменьшить банковские риски, снижение риска будет значительно меньше, чем могли ожидать органы банковского регулирования.

В условиях необходимости придания нового импульса развитию экономики и структурной перестройки значительное место отводится потенциалу банковской системы. Таким образом, задача повышения эффективности регулирования банков в целях обеспечения их устойчивости приобретает особую актуальность. В этой связи на постоянной основе, усилено и заинтересовано ведутся поиски новых направлений совершенствования регулирования. Можно предположить, что в таких поисках настало время обратить самое серьезное внимание на сферу платежей и расчетов , осуществляемых банками, как потенциальный источник рисков.

Расширение границ регулирования банковской деятельности на сферу платежей и расчетов – это не только «пространственная» экспансия, не просто совершенствование отдельных приемов и подходов в рамках существующей парадигмы регулирования. Расширение информационного поля дает основание для вывода регулирования и надзора как составной части регулирования на новый качественный уровень. При этом важно подчеркнуть, что речь идет не о механическом включении платежных систем в сферу надзора и банковского регулирования, не о подчинении их банковскому надзору.