Реферат: ОБЛІК ЕЛЕМЕНТУ ЗАТРАТ НА ОПЛАТУ ПРАЦІ

Затрати на рівні цехів або дільниць, переділів із бригадною чи ланковою структурою облічуються, тобто облік процесу їх формування, розподілу та перерозподілу здійснюється за схемою, яка наведена на рис. 3.

|

??????? ?? ?????????? ???????????? ????????????, ??????, ???????, ??????????, ????????? ???? ????????? ? ???? ??????? ?? ????????? ?????????, ???????, ?????????, ??????????, ????????? ?????, ???????????? ?? ????????? ???????????, ????????? ?????????,

Рис. 4. Загальна побудова обліку формування, розподілу та перерозподілу загальногосподарських витрат за місяць

НВ – незавершенне виробництво

ГП – готовий продукт.

будинків, охорону праці, інші витрати, які передбачені нормативними документами та рекомендаціями.

Нормативний метод обліку витрат на управління структурними підрозділами здійснюється аналогічно обліку витрат на утримання і експлуатацію машин та устаткування.

Відносно складним є облік витрат на управління господарством. Ці витрати включають такі* утримання всього персоналу, його заробітну плату, відрахування на страхування, утримання будинків, споруд, інвентаря загальногосподарського характеру, утримання загальногосподарських лабораторій, пожежної охорони, підготовку кадрів, організаційний набір кадрів, поштові, канцелярські витрати тощо.

Облічені в дебеті рахунку N 26 "Загальногосподарські витрати" у кінці місяця розподіляються, списуються, перерозподіляються за складною схемою, яка показана на рис. 4 і передбачає 4 етапи:

1-й етап — облік формування елементів затрат по статтях номенклатури загальногосподарських витрат;

2-й етап — розподіл та списання затрат на виробничі структурні підрозділи та направлення;

3-й етап — розподіл та списання затрат на готову продукцію та незавершене виробництво;

4-й етап — розподіл та списання затрат на окремі види готової продукції.

|

??? ????? ???? ?????????? ????????????? ???????? ?????? ?? ??? ????? ????? ??????? ? ??????? ???????????? (????. 1).

Таб. 1. Розподіл та перерозподіл загальновиробничих витрат

Облік браку у виробництві. Брак на непродуктивні витрати матеріальних цінностей та праці, навіть у тих випадках, коли є можливість переробити брак у новий продукт праці або виправити недоліки» — (це витрати).

Для побудови обліку браку у виробництво його класифікують, за такими ознаками:

за місцем виявлення — внутрішній, тобто виявлений до відвантаження або передачі покупцеві, та зовнішній — який виявлено уже у покупця;

за характером дефектів — остаточний, який уже не можливо виправити, та такий, який ще можна виправити;

за причинами виникнення (неякісні матеріали, припинення подач електроенергії тощо);

за винуватцями (робітник, постачальник, служба постачання, тощо).

Документальне виникнення браку у виробництві оформляють або актом на брак, повідомленням або листком на брак. У цих документах вказують дані про те, що забраковано, яку продукцію, хто винен, яка причина браку тощо.

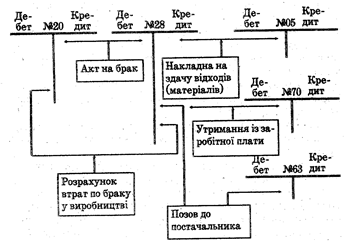

Для обліку витрат, пов'язаних із забракованою продукцією; передбачено рахунок № 28 Брак у виробництві". На дебеті цього рахунку облікують витрати по виправленню браку або вартість остаточно забракованої продукції. З кредиту списують вартість матеріалів або відходів від забракованої продукції, утримання їх заробітної плати винуватців та остаточної втрати, які включають у собівартість продукції.

Загальна схема обліку браку, який можна виправити, наведена на рис. 5, а браку, який не можна виправити, на рис. 6.

У документах на виправлення браку слід показувати конкретно, на який вид браку використані матеріали, або прийняті інші витрати.

ОБЛІК ЗВЕДЕННЯ ЕЛЕМЕНТІВ ЗАТРАТ

В економічній літературі поняття "Облік зведення затрат" трактується по-різному; як "Зведений облік затрат", або як "Зведення затрат", або як "Облік зведення затрат". Є й інші тлумачення. Але якщо прийняти за вихідну точку поетапну побудову обліку процесу виробництва, то облік зведення затрат — це третій етап. Разом з тим це етап завершення обліку використання ресурсів як елементів затрат і як використання продуктивних сил. На цьому етапі з'являється можливість одержати загальну суму затрат на виробництво за певний

|

???????? ???? ? ??????, ??????? ????.

|

???. 5. ???????? ????? ?????? ?????????? ?????, ???? ???? ???? ???????????.

Рис. 6. Загальна схема обліку браку, який не може бути виправлений.

На першому етапі затрати на виробництво облікуються по центрах первинного формування елементів затрат. Це дозволяє по кожному такому центру (бригаді, ланці, дільниці, цеху, фермі, переділу тощо) одержати суму затрат. Наявність підсумкових даних про затрати окремих структурних підрозділів господарства дає змогу одержати підсумкові дані у цілому в розрізі елементів затрат та видів затрат.

На даний момент у господарствах затрати на виробництво зводяться по центрах їх первинного використання (бригадах, ланках, дільницях, цехах, фермах, технологічних фазах, переділах, виробництвах тощо), всере-дені центрів формування (по виробах, групам виробів, видах робіт, послугах, видах витрат) та сукупно, тобто по господарству у цілому незалежно від призначення.

Це означає, що затрати зводяться як по горизонталі, так і по вертикалі, за ієрархією виробництва. Але у всіх випадках затрати зводяться за ознакою "Елементи затрат".

На методику та техніку обліку зведення затрат на виробництво впливають багато факторів: належність до певної галузі, тип виробництва, характер технології, характер організації технології, кількість продукції, організаційна побудова управління, варіанти обліку напівфабрикатів, характер організації технології, кількість продукції, наявність або вид напівфабрикатів. Загалом визначено такі варіанти зведення затрат в залежності від особливостей виробництва: однопе-редільний, одновирібний (однопродуктовий), од-нопередільний багатовирібний (багатопродуктовий), попередільний (багатопередільний) одно-вирібвоий з попроцееним методом групування витрат, попередільний (багатопередільний) одновирібний з послідовним нашаруванням витрат, попередільний (багатопередільний) багатовирібний з без-напівфабрикатнігім прийомом зведення витрат та попередільний (багатопередільний) напівфабрикатний багатовирібний з послідовним нашаруванням витрат.

Названі вище варіанти зведення витрат є основними й дуже рідко схрещуються на практиці.

Для правильної побудови обліку зведення затрат важливе значення має вірне вирішення поняття напівфабрикатів (напівпродуктів).

Напівфабрикат (напівпродукт) — це продукт окремих технологічних фаз (переділів, цехів, дільниць, бригад тощо), який повинен пройти ще одну або декілька технологічних фаз (переділів тощо) обробки, перш ніж стати готовою продукцією. Разом з тим для даної стадії (фази, переділу) він є закінченим продуктом. Якщо напівфабрикат для даної фази (або переділу) є готовим і він призначений для іншого виробництва за межами господарства, тобто реалізується, то у такому випадку його облікують як готову продукцію, і тоді його наявність на методику обліку зведення затрат не впливає.