Реферат: Общий подход к реализации методики краткосрочного финансового планирования

И, наконец, анализируется дивидендная политика предприятия. Выплата дивидендов должна обеспечивать защиту интересов собственника и создать предпосылки для роста курсовой цены акций, и в этом смысле их максимизация является положительной тенденцией. С другой стороны, максимизация выплаты дивидендов сокращает долю прибыли, реинвестируемой в развитие производства. Принятие решения о выплате дивидендов и их размерах в значительной мере определяется стадией жизненного цикла предприятия и его стратегической целью на этой стадии.

Результаты, полученные при финансово- экономическом анализе являются исходными данными для коррекции учетной политики, а также используются при расчете денежных потоков, фигурирующих в бизнес- плане. Кроме того, информация о динамике финансовых коэффициентов необходима для прогноза бухгалтерского баланса на конец планируемого периода.

2. Формирование месячной производственной программы

На основании данных об имеющихся заказах (блок 2.4) формируется несколько вариантов производственной программы (блок 2.5). Далее переходят к выбору лучшего варианта, для чего рассчитывают план денежных потоков, соответствующий каждому варианту (блок 2.2), и оценивают их характеристики.

Расчет денежных потоков осуществляется в следующей последовательности. Раз в месяц пересчитывается годовой бизнес- план предприятия. При этом рассматривается период продолжительностью в 12 месяцев, начиная с планируемого месяца: из предыдущего плана исключается заканчивающийся месяц и добавляется информация по новому двенадцатому месяцу. В расчетах используется информация из годового инвестиционного плана (блок 2.3), которые также рассматриваются в динамике и пересчитываются один раз в месяц.

Принимается во внимание учетная политика предприятия (блок 2.1), уточняемая один раз в год в соответствии с результатами финансовой диагностики и стратегией развития предприятия.

При определении учетной политики у предприятия существует выбор, который касается главным образом, методов формирования себестоимости реализованной продукции, методов списания сырья и материалов в производство, вариантов списания малоценных и быстроизнашивающихся предметов, методов оценки незавершенного производства, методов начисления амортизации, вариантов формирования ремонтных и страховых фондов. Наибольший эффект коррекция учетной политики дает на этапе маркетинговых исследований конкретных видов продукции, освоения их производства, а также планирования новых производств и участков, технологических схем и создания новых структур.

Для оценки денежных потоков используются следующие показатели: чистая современная стоимость деятельности предприятия, срок окупаемости инвестиций и затрат на производство, внутренняя норма доходности производственной, инвестиционной и финансовой деятельности и др.

Кроме того, рассматриваются некоторые специальные финансовые коэффициенты, а также коэффициент корреляции положительного и отрицательного денежных потоков, который при оптимизации должен стремиться к значению “+1”, /7/.

Коэффициент корреляции Чдп положительного и отрицательного денежных потоков во времени рассчитывается по следующей формуле:

,

,

где Рп.о- прогнозируемые вероятности отклонения денежных потоков от их среднего значения в плановом периоде;

ПДПi, ОДПi- варианты сумм положительного и отрицательного денежного потока в плановом периода;

ПДПср, ОДПср- средние суммы положительного и отрицательного денежного потока в одном интервале планового периода;

dПДП, dОДП- среднеквадратическое (стандартное) отклонение сумм денежных потоков положительного и отрицательного.

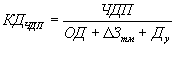

Из финансовых коэффициентов рассматриваются коэффициент достаточности чистого денежного потока предприятия; коэффициент ликвидности денежного потока; коэффициент эффективности денежного потока, а также коэффициент реинвестирования чистого денежного потока. Расчет ведется по следующим формулам.

Коэффициент достаточности чистого денежного потока, КДЧДП :

где ЧДП- сумма чистого денежного потока предприятия в плановом периоде;

ОД- сумма выплат основного долга по долго- и краткосрочным кредитам и займам предприятия;

DЗТМ - сумма прироста запасов товарно- материальных ценностей в составе оборотных активов предприятия;

Ду- сумма дивидендов (процентов), выплаченных собственниками предприятия (акционерами) на вложенный капитал (акции, паи и т.п.).

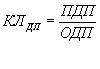

Коэффициент ликвидности денежного потока предприятия, КЛДП:

где ПДП- сумма валового положительного денежного потока предприятия в плановом периоде;

ОДП- сумма валового отрицательного денежного потока предприятия в плановом периоде.

Коэффициент эффективности денежного потока предприятия, КЭДП :

Коэффициент реинвестирования чистого денежного потока предприятия, КР ЧДП :