Реферат: Організація роботи флоту компаній що оперують балкерним тоннажем

З одного боку від граничних значень по завантаженню й тарифним ставкам знаходяться області ефективного використання тоннажу в оперуванні, з іншого боку від граничних значень знаходяться області ефективного використання флоту у власному управлінні судноплавної компанії. Однак даний метод придатний для визначення області ефективного використання суден в оперуванні при кожному заданому параметрі окремо й не враховує зміни досліджуваного показника від впливу всіх вищеперерахованих факторів.

Розроблено методичні положення по визначенню розміру оплати за оперування переданими суднами, за умови, що прибуток від роботи суден в оперуванні не перевищує прибуток, який міг бути отриманим судновласником у власній експлуатації, тобто

(Fo – Ro) – Rео ≥ Fсу - Rесу, (11)

де Fo, Fсу – доходи від роботи суден в оперуванні й у власній експлуатації;

Ro, Rео, Rесу – витрати на оплату за оперування, експлуатаційні витрати в оперуванні й у власному управлінні відповідно.

Виразивши доходи від оперування через добуток фрахтової ставки на провізну спроможність флоту, і підставивши у вираз (11) розгорнуту формулу для визначення провізної спроможності флоту, після перетворень одержано

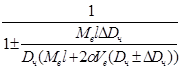

Ro ≤ ∆f*  , (12)

, (12)

де∆f – можливий приріст фрахтової ставки в оперуванні.

Досліджено залежність витрат на оплату за оперування(Ro ) від зміни параметрів формули шляхом диференціювання. Зростаннявитрат за оперування при достатньомузростаннівантажопід’ємностіташвидкості суден, що переданікомпанії-оператору, обмежуєтьсяграницею,яка пов’язана зінтенсивністю обробки суден в портах. Таким чином зроблено висновок, що розмір оплати за оперування суднами повинен бути спільномірним з інтенсивністю обробки суден в портах при роботі на передбачуваних напрямках використання балкерного тоннажу з періодом експлуатації суден й розміром фрахтової ставки на вантажі, що перевозяться. Однак, даний метод застосовується у випадку рівності витрат в оперуванні й у власному управлінні суднами.

Виведено залежність ставки за оперування балкерним тоннажем від основних характеристик суден (швидкості Vе та чистої вантажопідйомності Dч ) К = ц ( D ч; V е ) .

K ц( V е ) = ;K ц( D ч ) =

;K ц( D ч ) =

У результаті дослідження зроблено висновок, що ставка за оперування не є величиною постійною для суден з різними характеристиками. Вантажопідйомність й швидкість переданих суден є одним з найбільш важливих важелів призначення ставки за оперування.

При організації роботи флоту судноплавної компанії, що оперує балкерним тоннажем, важливе значення приділяється вибору компанії-оператора. Розв’язання цієї проблеми в роботі виконано шляхом визначення області ефективного використання суден у власному управлінні й оперуванні. В результаті одержано залежність доходів і витрат від сукупного впливу внутрішніх факторів, яка здійснена варіантним методом.Для цього на одному графікусуміщено криві доходів івитрат, тазнайденоточкиїхзіткнення.Таким чином мета задачи досягнена знаходженням екстремуму прибутку, коли функціональна залежність( Фc; Фо) = f ( б, D ч, V е, Мв) → max , відповідає певній області міжвипуклою та увігнутою кривоюзфіксованим значеннямекстремумуприбутку при певних величинах б, D ч, V е, Мв, що відкладаються на осі абсцисс.

Таким чином сукупний вплив факторів на питомі доходи й витрати у власному управлінні має вигляд

Фc = (Fc(б) + Fc(Мв) + Fc(Dч) + Fc(Vе) ) – (rс (б) + rс (Мв) + rс (Dч) + rс (Vе) ). (15)

В оперуванні

Фо = (Fо(∆б) + Fо(∆Мв) + Fо(∆Dч) + Fо(∆Vе) ) –

- (rо (∆б) + rо (∆Vе) + rо (∆Мв) + rо (∆Dч) ). (16)

Область, що укладена між початком координат і точками А1, А2, А3, Ао, Ас перетинання кривих F і R , є областю прибутку при роботі суден у різних формах оперування й визначається умовами зміни внутрішніх факторів. Із правого боку від точок перетинання кривих перебуває область ефективної експлуатації суден у різних формах оперування при зміні зовнішніх факторів. У точках між дотичними Фо mах 1, де виконується умова, щоdF (б D ч V е M в)о 1 = dR (б D ч V е M в)о 1, таФо max 2, де виконується умова, щоd F (б D ч V е M в)о 2 = d R (б D ч V е M в)о 2, перебуває область максимального значення прибутку в оперуванні. У точках між дотичними Фс max, де виконується умова, щоd F ( б D ч V е M в ) с = d R ( б D ч V е M в ) с перебуває область максимального значення прибутку у власному управлінні суднами.

У точці Ас перебуває граничне значення рівності доходу й витрат у власному управлінні. Точку Ао отримано перетинанням кривих, що відповідають значенню максимальних доходів і мінімальних витрат від роботи суден, які перебувають в оперуванні. Точки А1, А2, А3 отримано перетинанням кривих доходів і витрат у оператора, який відповідно:

- збільшує доходи за рахунок збільшення витрат при граничному значенні параметрів ХА1 = б1 Dч1 Vе1 Mв1 ;

- знижує витрати за рахунок зниження доходів при граничному значенні параметрів ХА2 = б2 Dч2 Vе2 Mв2 ;

- знижує доходи та збільшує витрати при граничному значенні параметрів ХА3 = б 3 D ч 3 V е 3 M в 3 .

Передавати судна треба тим операторам, які можуть при незначному збільшенні доходів знизити витрати по експлуатації (абсциса точки А2 більше абсциси точки А1: ХА2 > ХА1 ) за рахунок відносних збільшень показників роботи суден.

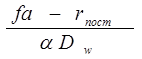

При роботі флоту в оперуванні завдання оператора − забезпечити ефективність експлуатації кожного судна окремо. Основним видом експлуатації трампового тоннажу, до якого відноситься балкерний флот, є фрахтування. Розв’язання проблеми розподілу флоту по напрямках залежно від виду фрахтування на час або на рейс здійснюється внаслідок використання показника добової інтенсивності прибутку на 1 тонну дедвейту для оренди судна в тайм-чартер

ма =  . (17)

. (17)

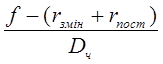

Показник добової інтенсивності прибутку на 1 тонну вантажопідйомності для рейсового чартеру

м =  ,(18)

,(18)

де Dч , Dw – чиста вантажопідйомність судна за рейс, дедвейт судна;