Реферат: Основные экономические параметры строительного предприятия

На первом этапе предприятие представляет в налоговую инспекцию документы, содержащие сведения о регистрации, заявление о постановке на учет и реквизиты предприятия.

На втором этапе завершается постановка предприятия на учет в налоговом органе, и предприятие получает предписание о сроках и порядке уплаты налогов и представления отчетов, квартальных и годовых балансов. Каждый раз, представляя квартальный или годовой баланс, предприятие должно представлять налоговой инспекции заверенную копию постоянного свидетельства о регистрации.

Каждому налогу присущи определенные реквизиты:

-наименование или определение налога

-налогоплательщики, то есть кто именно является плательщиком данного налога.

-объект налогообложения, то есть что именно облагается налогом или база для расчета суммы налога.

-ставка налога

-направление налогового платежа, то есть в какой именно бюджет или внебюджетный фонд направляется сумма налога или кто именно делается получателем налога.

-льготы по налогу.

-сроки налогового платежа.

-источники налогового платежа.

Налог на прибыль.

Налог на прибыль– федеральный налог, занимающий центральное место в системе налогообложения предприятия. Этот налог взимается на всей территории РФ. Плательщиками налога на прибыль являются все предприятия и организации, являющиеся юридическими лицами. Ставки налога на прибыль одинаковы как для отечественных, так и иностранных предприятий, действующих на территории РФ.

В особом порядке облагается налогом прибыль, полученная в результате совместной деятельности нескольких предприятий без создания нового юридического лица. Полученная каждым участником совместной деятельности прибыль прибавляется к сумме прибыли, полученной от его собственной деятельности, и облагается налогом в установленном для данного участника порядке.

В данной организации валовая прибыль от производства СМР составила 111913 рублей. Налог на прибыль составил рубля, то есть 33% от облагаемой прибыли.

Налог на прибыль от коммерческой деятельности (45%), осуществляемой предприятием, составил 119743 рубля, при валовой прибыли 456680 рублей.

Налог от других видов деятельности (15%) составил 3083 рублей при валовой прибыли 205506 рублей, облагаемой – 72568 рублей.

Налог на имущество составил 1.5% от суммы оборотных и основных средств (2951200 рублей) и равен 44268 рублей.

Транспортный налог составляет 1% от фонда оплаты труда (367929,5 рублей) и составляет 367,9 рублей.

Налог на пользователей автомобильных дорог, как и другие дорожные налоги, включается в состав затрат на производство и реализацию продукции.

Налог составляет 0,4% от выручки СМР и равен 11782,3 рубля.

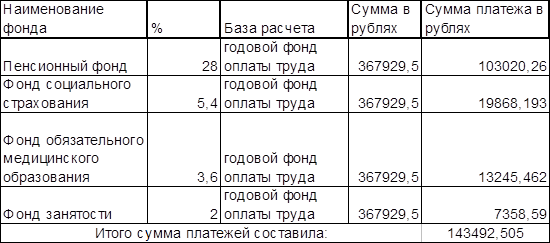

Платежи во внебюджетные фонды.

Помимо налогов от прибыли предприятия также отнимаются платежи во внебюджетные фонды, которые в сумме составляют 39% от фонда оплаты труда и включаются в себестоимость продукции:

V Формирование и распределение дохода акционерного строительного предприятия, расчет дивидендов, заработной платы и индивидуального дохода работников.

Преимущества и особенности акционерных обществ

Акционерным обществом называется общество, уставный капитал которого разделен на определенное количество акций, участники общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах принадлежащих им акций.

Акционерное общества бывают закрытого и открытого типа.

Акционерное общество закрытого типа представляет собой объединение граждан и(или) юридических лиц для совместной деятельности. Уставной фонд товарищества (акционерного общества) образуется только за счет вкладов (акций) учредителей.