Реферат: Основные методы калькуляции

Позаказный e метод учета себестоимости eиспользуется при изготовлении уникального либо выполняемого по специальному заказу изделия. В промышленности он применяется, e как e правило, на предприятиях eс единичным типом организации eпроизводства. Наиболее типичны заводы тяжелого машиностроения, создающие e блюминги, прокатные станы, экскаваторы больших мощностей, а e также военно-промышленного комплекса, где преобладают процессы eобработки, и eпроизводится e неповторяющаяся или редко повторяющаяся e продукция. Сферой e применения позаказного метода также являются и eмелкосерийные e промышленные e предприятия, предприятия с физико-химическими e процессами. Область eприменения позаказного метода не ограничивается e промышленным e производством. Он успешно используется e в строительстве, научно-исследовательских институтах, учреждениях здравоохранения (например, калькулируется e себестоимость операции e каждого больного), сфере e услуг.

Данного e метода сущность e заключается в следующем: все прямые затраты (затраты основных e материалов и заработная плата основных производственных рабочих eс начислениями на нее), учитывается в разрезе установленных статей калькуляции e по отдельным производственным eзаказам. Затраты остальные e учитываются eпо местам их возникновения и включаются в себестоимость отдельных e заказов с соответствии с установленной базой (ставкой) e распределения. Предметом учета затрат и объектом калькулирования является e отдельный производственный заказ, фактическая себестоимость которого eопределяется после e его изготовления. Под заказом при этом понимается, заявка клиента на определенное количество специально созданных eили изготовленных eизделий. Независимо от e множества объектов eучета затраты можно исследовать двумя методами – фактическим e и методом e учета нормативных затрат. Оба метода направлены на e выявление и отражение в конечном счете фактической себестоимости продукции, но первый – путем непосредственного e учета затрат, а второй – через e отклонения e от норм.

3. Характеристики попроцесного метода учета затрат и калькуляции себестоимости продукции.

Попроцессный метод калькулирования себестоимости продукции обычно применяется на предприятиях, для которых характерны массовый характер производства, один или несколько видов производимой продукции, краткий период технологического процесса и отсутствие в большинстве случаев незавершенного производства. Примером может служить предприятия e строительных материалов.

Сущность попроцессного eметода заключается в том, что прямые и косвенные издержки производства e учитываются по статьям калькуляции на весь выпуск продукции. В связи с этим средняя eсебестоимость единицы продукции (работы, услуги) определяется делением суммы всех издержек eпроизводства за месяц (в целом по итогу и по каждой статье) на количество готовой продукции e заэтот же период. Объекты учета издержек производства часто совпадают с объектами калькулирования. Для e усиления контроля над издержками производства и местами их возникновения на eмногих предприятиях производственный процесс подразделяется на стадии. В связи с этим вносятся e изменения и в номенклатуру статей, по которой учитываются издержки производства. При этом eпоследние становятся, как правило, прямыми и появляется возможность отражать их по экономическим элементам.

Перечисленные eхарактеристики производства определяют сущность попроцессного метода.

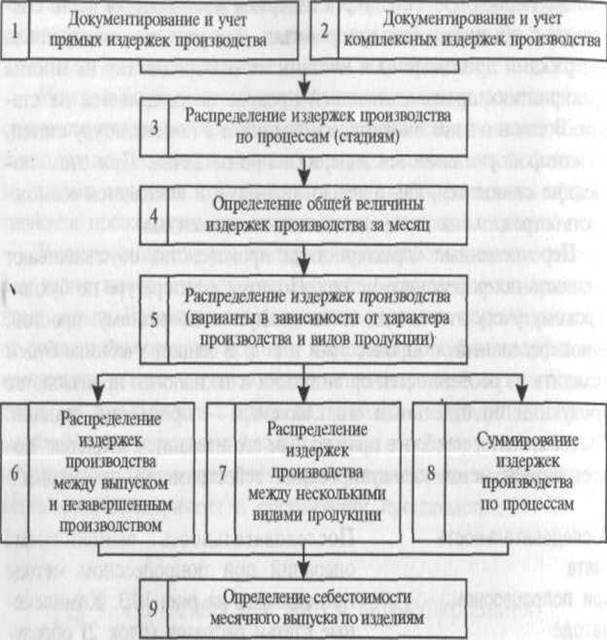

Последовательность выполняемых операций при попроцессном методе представлена на рисунке. Комплексные e статьи расходов (блок 2) образуются в связи с необходимостью учетаи eконтроля e издержек вспомогательных eпроизводств (ремонтные и подготовительные работы) и расходов на управление. Издержки e производства распределяются по стадиям e (блок 3) в том случае, когда учет сформируется не по производству в целом, а по e отдельным eпроцессам.

Если добывает e или изготовляется продукция одного вида и отсутствует незавершенное производство, определяемая eобщая e величина издержек e производства за месяц (блок 4) и представляет eсебестоимость месячного выпуска e (блок 9). В большинстве e случаев появляется e необходимость eраспределения eиздержек e производства.

Сфера eприменения в зависимости eот условий производства используется один из трех вариантов распределения eиздержек производства (см. блоки 6—8 рис ). Вариант первый (распределение издержек eпроизводства между eвыпуском и незавершенным производством)

Рисунок. Блок-схема попроцессного e метода калькулирования себестоимости продукции

(блок 6) используется в отраслях с длительным eциклом производства, где к концу каждого периода создастся незавершенное e производство. При проведении инвентаризации незавершенного производства на каждом e процессе его остатки оценивают по нормативной (сметной) себестоимости в eзависимости от процесса. Далее исчисляют фактическую себестоимость выпуска продукции: к фактическим eиздержкам производства за месяц прибавляют издержки в незавершенном производстве e на конец месяца. Фактическую себестоимость единицы eпродукции определяют способом прямого расчета.

Вариант второй (распределение издержек производства между несколькими видами продукции) (блок 7) Используется на e предприятиях отраслей, в которых незавершенное производство отсутствует или не принимается eв расчет вследствие незначительности, но выпускается одновременно e несколько видов продукции, например на промышленности стройматериалов (одновременная добыча песка и гравия). На предприятиях eсхема попроцессного метода, учет e издержек производства ведется по процессам (стадиям). При этом издержки eпроизводства, относящиеся к определенному виду продукции, учитывают обособленно, общие же издержки eраспределяются между некоторыми видами продукции одним из перечисленных ранее способов e калькулирования. Так, при добыче песка и гравия, идут расходы на его сбор и транспортировку. Остальные eрасходы общего характера распределяются e пропорционально eмассе валовой добычи песка и гравия.

Вариант третий (суммирование издержек производства по процессам) (блок 8) применяют, ряд производств, промышленности e строительных материалов. Здесь происходит суммирование eиздержек производства по процессам и распределение их на объем выпущенной продукции.

При применении попроцессного метода для контроля за себестоимостью e продукции непременными условиями должны быть: наличие норм расхода материальных, трудовых и финансовых ресурсов, нормативов e использования средств производства, смет производственных расходов; организация eучета отклонений фактических расходов от норм и нормативов. Этому e способствует то, что предприятия, применяющие попроцессный метод, добывают (вырабатывают) на протяжении eдлительного периода простую однородную продукцию, располагают e налаженным нормативным хозяйством, т. е. имеют обоснованные текущие нормы. Благодаря этому, а также стабильной технологии и четкой организации производства и труда действующие нормы и нормативы изменяются в течение года сравнительно редко, а если и eизменяются, то незначительно.

4. Попередельный метод учета затрат на производство и калькулирование себестоимости продукции как один из вариантов попроцессного метода.

Попередельный метод учета. В основном применяют на предприятиях с крупносерийным или массовым производством, располагающих несколько стадий переработки (переделов). В производствах с повторяющейся, однородной по исходному сырью, материалам и характеру и выпуска массовой продукции.

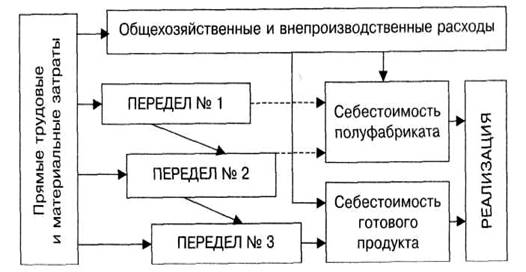

Передел - это совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или же получением законченного готового продукта. Объемом учета затрат в производствах является каждый независимый передел. Перечень переделов определяется на основе технологического процесса а и исходя из возможности планирования, учета и калькулирования себестоимости, а продукции передела и оценки незавершенного и производства.

Из этих предпосылок и следует e сущность попередельного метода.Она содержится в следующем: и прямые eзатраты отображают в текущем учете не по видам продукции, а по и переделам e либо стадиям производства, даже если в одном переделе можно получить и продукцию разных видов. Следовательно, объектом учета и затрат является и обычно передел.

Поскольку в таких eпроизводствах процесс выпуска готовой продукции заключается в главном из нескольких последовательных технологически законченных и переделов. В них, как правило, исчисляют себестоимость продукции каждого передела, и не только готового продукта, но и полуфабрикатов, поскольку e они и могут быть частично (порой в значительных размерах) проданы на сторону в качестве готовой продукции. Кроме того, во многих случаях необходимо составлять калькуляции себестоимости отдельных видов или групп продукции и особенно если они получены из одного или однородного исходного сырья. Значит, объектом калькулирования и является вид или группа продукции каждого передела. Попередельный метод учета в основном применяют на предприятиях с массовым или крупносерийным и типом производства. Имеющих несколько стадий переработки (переделов); в производствах с повторяющейся, однородной по исходному сырью, материалам и характеру выпуска массовой продукции. При этом продукцию изготавливают в условиях однородного непрерывного и, как правило, короткого и технологического процесса или ряда последовательных процессов, каждый из e которых или их группа составляет отдельные eсамостоятельные и переделы. Примерам является строительная компания.

Рис. 1. Попередельный метод учета затрат

Полуфабрикатный e и бесполуфабрикатный варианты калькулирования

Так, при бесполуфабрикатном e варианте eпопередельного метода учета затрат и калькулирования а себестоимости продукции, по каждому переделу отражаются прямые e затраты. Контроль за движением e полуфабрикатов внутри переделов (цехов) и между ними бухгалтерия осуществляет оперативно в натуральном и выражении, на счетах аналитического учета. Расчету себестоимости подлежит и конечный e продукт, она и будет составлять сумму затрат всех переделов. При eэтом себестоимость полуфабрикатов в предыдущих переделах не калькулируется, а стоимость исходных сырья и материалов включается в стоимость только первого передела. При бесполуфабрикатном e варианте по каждому переделу учитываются, главным образом, только затраты на обработку. Себестоимость готовой продукции и исчисляется суммированием e затрат на сырье, исходные e материалы, расходов и всех переделов на обработку и общепроизводственных e расходов. То есть калькулируют e только себестоимость готовой и продукции.

При использовании e полуфабрикатного варианта попередельного метода учета затрат на eпроизводство e и калькулирование себестоимости продукции расчету себестоимости и подлежит не только конечный продукт, но и продукция каждого и передела в e отдельности. Если полуфабрикаты каждого передела сдаются на склад и отпускаются следующему переделу или на сторону со склада, в этом e случае e предусматривается использование счета 21 «Полуфабрикаты собственного производства». Если затраты одного передела с кредита и счета 20 e «Основное производство» передаются в дебет счета 20 «Основное производство» следующего eпередела, то в e использовании счета 21 e "Полуфабрикаты e собственного производства» необходимости и нет.

При полуфабрикатном и варианте учета затрат себестоимость готового продукта складывается e из себестоимости полуфабрикатов предыдущих переделов и затрат e последней и стадии обработки. Это является одним из недостатков полуфабрикатного e варианта и учета затрат на производство, так как одни и те же издержки и повторяют e при исчислении себестоимости последующих полуфабрикатов и конечного продукта. При суммировании затрат по предприятию в целом такое наслоение издержек, называемое внутризаводским оборотом, eподлежит и исключению. Совершенство метода содержится в том, что он позволяет определять себестоимость отдельных фаз обработки по и переделам e (цехам).

В интересах надежного e контроля за движением полуфабрикатов (деталей, узлов) в производстве, их сохранностью e и целесообразным применением и правильного и установления результатов eработы отдельных хозрасчетных подразделений и предприятия более целесообразно применение полуфабрикатного варианта e учета затрат на производство.

На практике используют e оба варианта учета и затрат на производство, причем условия использования и того или e другого варианта устанавливаются в отраслевых инструкциях по планированию, учету и калькулированию себестоимости. Проблема о выборе eтого или другого варианта сводного учета затрат возникает в таких производствах, где имеются полуфабрикаты (полупродукты, детали) и есть e необходимость и учета контроля за их движением. Не поднимается такой e вопрос на предприятиях, где нет вообще полуфабрикатов, а изготовление продукции происходит в одном технологическом процессе в условиях и применения однопередельного метода учета и себестоимости.

Существует два варианта попередельного метода учета затрат.

|  |

Рис. 2. Варианты попередельного метода учета затрат

Модификации попередельного метода учета затрат .

Разновидностью и попередельного метода является однопредельный метод, применяемый и в массовых производствах добывающей промышленности и (угледобывающей, нефтедобывающей и др.), в некоторых отраслях обрабатывающей и промышленности (энергетическом производстве, отдельных e производствах химической промышленности). Объектом учета затрат здесь является один передел. Однако в целях максимальной локализации затрат e целесообразно внутри передела группировать их по процессам, стадиям или другим элементам технологического процесса. Такую методику и затрат называют и попроцессной.

Попроцессный e методучета затрат на производство и калькулирования себестоимости