Реферат: Основные способы классификации налогов

Налоговое законодательство и его проблемы. Необходимость принятия Налогового кодекса.

Классификации:

1. Классификация налогов (федеральные, региональные, местные; прямые и косвенные; налоги, уплачиваемые предприятиями и налоги, уплачиваемые физическими лицами).

2. Классификация налоговых доходов бюджета.

3.1. Основы налогового законодательства России. Сущность и функции налогов и налоговой системы, налоговые органы. Основные термины и определения

На сегодняшний день основным законодательным документом, определяющим общие принципы построения налоговой системы нашей страны, является федеральный Закон “Об основах налоговой системы в Российской Федерации ”. Закон был принят 27 декабря 1991 года.

Впоследствии Закон “Об основах налоговой системы в Российской Федерации ” периодически частично дополнялся и корректировался (например:

1. Законом Российской Федерации от 16 июля 1992 года N 3317-1,

2. Законом Российской Федерации от 22 декабря 1992 года N 4178-1,

3. Законом Российской Федерации от 21 мая 1993 года N 5006-1,

4. Федеральным законом от 1 июля 1994 года N 9-ФЗ,

5. Федеральным законом от 21 июля 1997 года N 121-ФЗ,

6. Федеральным законом от 31 июля 1998 года N 138-ФЗ,

7. Федеральным законом от 31 июля 1998 года N 149-ФЗ,

В соответствии с Законом “Об основах налоговой системы в Российской Федерации ” под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными актами .

Из приводимого определения следует, что в настоящее время отсутствует четкое определение термина “налог” поскольку законодательство оперирует расширенным понятием “налог, сбор, пошлина и другой платеж” .

Поэтому для понятия “налог” характерна многоплановость, например:

- во-первых, налогом может считаться обязательный бюджетный платеж, в названии которого присутствует слово налог, например, налог на добавленную стоимость (НДС),

- во-вторых, налогами являются платежи, формирующие налоговые доходы бюджета (см. параграф 2.2.),

- в-третьих, это все обязательные плановые и законодательно установленные финансовые изъятия, которые производит государство.

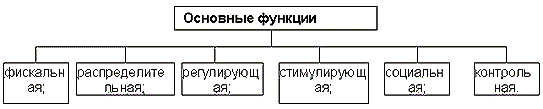

С помощью налогов государство оказывает воздействие на различные стороны экономической и общественной жизни. В этой связи целесообразно обозначить основные функции , которые могут выполнять налоги.

В Законе “Об основах налоговой системы Российской Федерации ” определено, что:

совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образует налоговую систему .

Закон “Об основах налоговой системы Российской Федерации ” формирует общую концепцию применения налогов и налогообложения.

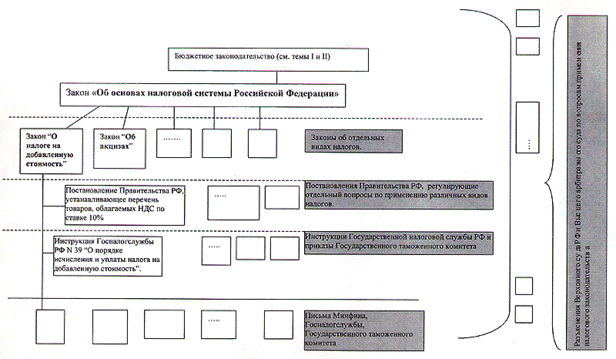

Применение того или иного вида налогов, сборов, пошлин и других платежей (далее налоги) регулируется специальными законами , посвященными конкретным налогам, например, законы “О налоге на добавленную стоимость ”, “Об акцизах ” и другие законы по каждому из применяемых видов налогов.

В ряде случаев, законами об отдельных видах налогов предусмотрено, что вопросы связанные с установлением размеров ставок по налогам, перечней облагаемых товаров и др., регулируются постановлениями Правительства РФ , например, перечни товаров, подлежащих обложению таможенными пошлинами, и размеры ставок пошлин устанавливаются Правительством РФ с помощью специальных постановлений.

Для определения конкретных механизмов реализации законов о различных видах налогов применяются инструкции Государственной налоговой службы и приказы Государственного таможенного комитета.

Кроме того, Министерству финансов, Государственной налоговой службе, Государственному таможенному комитету предоставлено право издавать нормативные документы, касающиеся толкования определенных специфических вопросов и нестандартных проблем налогообложения. Такими нормативными документами являются письма , указания и т. д.

Таким образом, российское налоговое законодательство может быть представлено в виде следующей классификационной схемы (см. рис. 8) [Необходимо отметить, что в схеме не отражены указы Президента РФ. Это объясняется тем, что спектр бюджетных и налоговых проблем, по которым издаются указы Президента, достаточно широк и в классификационной схеме, используемой для учебных целей отразить четко место этих указов достаточно сложно (примечание автора).]

Рисунок 8. Российское налоговое законодательство - обобщенная классификационная схема

Приведенная на рисунке схема дает общее представление о структуре построения системы российского налогового законодательства. В IV теме при изучении отдельных видов налогов, взимаемых с юридических и физических лиц законы, инструкции, приказы, письма и другие законодательные и нормативные документы будут рассмотрены более подробно.

Международный опыт, используемый при создании законодательной основы российской налоговой системы

По мнению руководства и экспертов Министерства финансов некорректно утверждать, что сегодняшняя российская налоговая система целиком и полностью создавалась по западным образцам либо образцам какой-либо страны мира. Более правильно было бы говорить об изучении и частичном использовании зарубежного опыта: европейского, американского, латиноамериканского, восточного.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--