Реферат: Основы анализа хозяйственной деятельности предприятия

6. План маркетинга (до 5 стр.) (в разделе должно быть показано, что реализация товара не вызовет серьезных проблем)

6.1. Конечные потребители. Характер спроса (равномерный или сезонный). Особенности сегмента рынка, на которые ориентируется проект, и почему он окажется успешнее, чем у конкурентов. Какие свойства продукции или дополнительные услуги делают его предпочтительным по отношению к конкурентам.

6.2. Воздействие на продукт технологических изменений (законодательство по охране природы; продукты - заменители).

6.3. Каких действий конкурентов следует опасаться и каковы основные элементы стратегии противодействия.

6.4. Обоснование цены на продукцию.

6.5. Организация сбыта. Дать описание системы сбыта с указанием фирм, привлекаемых к реализации продукта.

6.6. Соображения по организации рекламы. Примерный объем затрат.

6.7. Сведения о разработке новых продуктов, могущих составить конкуренцию предлагаемому.

6.8. Имеются ли договоры на реализацию товара.

7. Организационный план (2 - 3 стр.)

7.1. Форма собственности. По товариществам указываются условия создания и партнерства; по АО - основные пайщики и принадлежащие им доли.

7.2. Если это открытое АО, то сколько акций уже выпущено и сколько предполагается выпустить.

7.3. Члены Совета директоров и их телефоны, краткие биографические справки (если проект реализуется на предприятии, входящем в АО).

7.4. Кто обладает правом подписи финансовых документов.

7.5. Распределение обязанностей между членами руководящего состава.

7.6. Отношения с местной администрацией. Важно привести аргументы, показывающие ее заинтересованность в проекте.

7.7. Указать вопросы, решение которых существенно зависит от отношения к ним местной администрации.

8. Финансовый план (до 5 стр.) (данный раздел является ключевым, по нему определяется эффективность проекта)

8.1. Объем финансирования проекта по источникам и периодам (должен представляться по форме табл. 5.).

Согласие банков или других заимодателей, включая иностранных, на предоставление средств должно быть подтверждено соответствующими руководителями документально с обязательным указанием условий предоставления кредитов: процентная ставка, условия, сроки представления и погашения кредита.

8.2. Финансовый план (табл. 6) содержит обоснование движения денежных потоков по кварталам и годам реализации инвестиционного проекта. Данные финансового плана являются основой расчетов эффективности проектируемых инвестиций.

8.3. Баланс доходов и расходов по отдельным товарам рассчитывается в соответствии с данными об объеме производства по кварталам и годам, уровне и сроках освоения проектной мощности, а также об оптовых ценах на единицу каждого товара (см. "План маркетинга") и о расчетной себестоимости по каждому виду продукции (см. "Производственный план").

8.4. Расчет эффективности проекта определяется по показателям срока окупаемости и внутренней нормы рентабельности. Срок окупаемости представляет собой период времени с момента получения средств на возвратной и платной основе до момента, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и суммарным объемом инвестиций приобретет положительное значение. Срок окупаемости рассчитывается по данным таблицы 7.

В объем инвестиций включаются затраты за счет всех источников финансирования согласно итогу таблицы 5.

При определении эффективности проекта показатели чистой прибыли и амортизационных отчислений относятся только к реализации инвестиционного проекта и не должны отражать результаты хозяйственной деятельности существующего предприятия, принадлежащего инвестору.

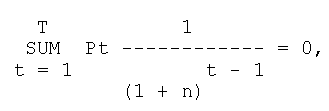

Внутренняя норма рентабельности определяется как дисконтирующий множитель, приводящий разновременные значения баланса к началу реализации проекта. Она является минимальной величиной процентной ставки, при которой занятые средства окупятся за жизненный цикл проекта. Исходя из условия, что сумма дисконтированных разностей платежей равна нулю:

Pt - ежегодная разность платежей (табл. 8.);

T - суммарная продолжительность жизненного цикла проекта, включая строительство объекта и эксплуатацию основного технологического оборудования;

n - внутренняя норма рентабельности.