Реферат: Отрасль производства строительных материалов 2008-2009 г.г

«Пессимизм» застройщиков потянул за собой и спад в производстве строительных материалов.

Во втором квартале на рынке основных строительных материалов продолжались тенденции замедления спроса и падения цен. Так цены на оконное стекло, красный кирпич, тарированный цемент и пиломатериалы – в июле упали на 0,3-2,0%. На 1-2% выросли цены только на рубероид и линолеум. Производство остается на достаточно низком уровне, в выгодном положении остаются стекольщики. Объем выпуска оконного строительного стекла продолжает опережать прошлогодние показатели более чем в 2 раза. Причины все те же – большое количество новостроек на этапе сдачи, которые пока еще требуют достаточно много этого материала. 80% строек заморожено, но строительство объектов высокой степени готовности продолжается.

Некоторый спрос на материалы обеспечивает и индивидуальное строительство, которое за 7 месяцев года выросло на 8,1%. Хуже всего дела обстоят у производителей черепицы, хотя по сравнению с 1 кварталом 2009 года снижение составило всего 17,7% (Рисунок 3).

Рисунок 3. Отношение производства строительных материалов во 2 квартале 2009 года к 2 кварталу 2008, %

Хорошие темпы стекольщиков отметились уже в феврале этого года (Рисунок 4), составив +170% к результатам соответствующего периода прошлого года. Этот факт можно объяснить инерционной составляющей жилищного строительства, заморозка новостроек коснулась только зданий на этапе возведения нижних этажей, а ряд строек, перешагнувших «точку невозврата», несмотря на стагнацию рынка, был и будет достроен в ближайшие месяцы. Подобную ситуацию прогнозируют и для производителей стеновых материалов, которых, благодаря заключенным контрактам и новостройкам на этапе подготовке к сдаче, кризис коснется гораздо позже других участников рынка.

Рисунок 4. Производство оконного стекла в 1 квартале 2008 – 1 квартале 2009 года, млн. кв.м.

Производство основных строительных материалов в 1 квартале уменьшилось по сравнению с соответствующим периодом предыдущего года (Таблица 1). Большинство надежд в отрасли возлагается на активный спрос со стороны Краснодарского края в рамках подготовки к Олимпиаде-2014, на государственную поддержку в виде гарантий по кредитам и, естественно, реализацию мер по повышению темпов строительства нового жилья.

Таблица 1. Производство строительных материалов в 1 квартале 2009 г.

| Строительный материал | янв.09 | фев.09 | мар.09 | 1 квартал 2009 г. | 1 квартал 2009/1 квартал 2008 |

| строительное стекло (в натуральном исчислении), млн.м2 | 3 | 6,6 | 7,8 | 17,4 | 166,7 |

| из него оконное | 2 | 5,4 | 6,5 | 13,9 | 210 |

| закаленное стекло (в натуральном исчислении), тыс.м2 | 116 | 216 | 200 | 532 | 39 |

| листовое термополированное стекло (в натуральном исчислении), млн.м2 | 12,7 | 8,6 | 9,6 | 30,9 | 99,8 |

| плитки керамические облицовочные, млн.м2 | 5 | 4,6 | 4,9 | 14,5 | 79,8 |

| плитки керамические для полов, млн.м2 | 4,1 | 4,4 | 5,6 | 14,1 | 83,2 |

| плитки керамические фасадные, тыс.м2 | 37,1 | 36,1 | 45 | 118,2 | 68,9 |

| кирпич строительный, млн.усл.кирпичей | 485 | 575 | 720 | 1780 | 59,7 |

| черепица (площадь кроющей поверхности), тыс.м2 | 68,8 | 91 | 96 | 255,8 | 104,8 |

| цемент, млн.тонн из него | 1,6 | 2,4 | 3 | 7 | 63 |

| цемент из клинкера, получаемого по энергосберегающим технологиям | 0,2 | 0,4 | 0,5 | 1,1 | 55 |

| цемент по сухому способу производства | 0,2 | 0,3 | 0,4 | 0,9 | 49,6 |

| известь технологическая, тыс.тонн | 460 | 499 | 626 | 1585 | 66,5 |

| гипс (алебастр), тыс.тонн | 185 | 231 | 254 | 670 | 75,1 |

| конструкции и изделия сборные железобетонные, млн.м3 | 1,2 | 1,3 | 1,5 | 4 | 57,2 |

| блоки и камни мелкие стеновые (без блоков из ячеистого бетона), млн.усл.кирпичей | 14,9 | 22,8 | 22 | 59,7 | 63,3 |

| блоки крупные стеновые (включая бетонные блоки стен подвалов), млн.усл.кирпичей | 39,2 | 42,1 | 46,9 | 128,2 | 45,6 |

| блоки мелкие стеновые из ячеистого бетона, млн.усл.кирпичей | 95 | 164 | 215 | 474 | 46,1 |

| листы асбестоцементные (шифер), млн.усл.плиток | 49,9 | 83,2 | 88,6 | 221,7 | 62,1 |

| смесь бетонная (товарный выпуск), тыс.м3 | 839 | 997 | 1299 | 3135 | 72,9 |

| цементно-стружечные плиты, тыс.м3 | 4 | 4,7 | 4 | 12,7 | 60,8 |

| материалы мягкие кровельные и изоляционные, млн.м2 | 10,1 | 17,5 | 30 | 57,6 | 59,8 |

| асфальт, тыс.тонн | 15,5 | 21,2 | 25,5 | 62,2 | 63,1 |

| пористые заполнители, тыс.м3 | 134 | 222 | 247 | 603 | 64,4 |

3. Ситуация в производстве кирпича в 2008-2009 г.г.

Вплоть до осени 2008 года, ситуация на рынке была очень многообещающей, производство кирпича стабильно демонстрировало ежегодные приросты с 2003 года. Спрос на кирпич значительно превышал предложение, а ежемесячные объемы производства в течение января-сентября 2008 года превышали прошлогодние. На 2009-2011 годы намечалась реализация ряда крупных проектов по запуску новых мощностей. Кризис ключевым образом изменил тренд развития, отразившись не только на существующих предприятиях, но и на судьбе новых проектов.

На сегодняшний день можно отнести кирпич к одним из самых "пострадавших" направлений в производстве строительных материалов. В целом, сложившая ситуация была легко предсказуема уже в конце 2008 года, когда из-за кризиса практически прекратилось ипотечное кредитование, основной "двигатель" нового строительства в многоэтажном сегменте. Финансовое состояние самих застройщиков также стремительно ухудшалось. Спрос на кирпич, как на один из "базовых строительных материалов", упал одним из первых. Если отделочные материалы в 2009 году еще закупались для завершения начатых объектов, то кирпич в большей степени оказался невостребованным. Спад производства в январе-октябре 2009 года по официальным данным составил 39%, что наиболее красноречиво характеризует последствия кризиса для кирпичных заводов (Рисунок 5).

Рисунок 5. Динамика производства строительного кирпича в 2008-2009 гг., млн. усл. кирпичей

В целом, производство строительного кирпича в январе-октябре 2009 года характеризуется достаточно низким уровнем из месяца в месяц, однако, существует слабоположительный тренд, связанный с некоторым оживлением строительного рынка к концу сезона.

Если рассматривать структуру производства стеновых материалов по видам – ведущее место традиционно принадлежит керамическому кирпичу. В 2008 году вторая позиция принадлежала силикатному кирпичу, однако, в 2009 году его вытеснили блоки из ячеистого бетона, что обусловлено их низкой ценой, широкими возможностями использования – для внутренних стен, перегородок и даже несущих стен, если речь идет о малоэтажном объекте (Рисунок 6). Доля кирпича всех видов в структуре производства стеновых материалов практически не изменилась – 67% против 65% в 2008 году.

Рисунок 6. Доли производства различных видов стеновых материалов в январе октябре 2009 года

Общее снижение производства стеновых материалов за 10 месяцев 2009 года составило 38,8%, что соизмеримо с показателями спада в других направления материалов для строительства.

Наименьшее снижение можно отметить по керамическому кирпичу и блокам из ячеистого бетона (Таблица 2), что можно связать, в том числе, с использованием этих материалов в малоэтажном строительстве, которое наращивает свою долю среди других сегментов введенного в 2009 году жилья.

Таблица 2. Производство стеновых материалов в 2008-2009 гг. по видам, млн. усл. кирпичей

| Производство стеновых материалов по видам, млн.усл.кирпичей | янв.-окт. 2008 | янв.-окт. 2009 | Изменение 2009/2008, % |

| Стеновые материалы (без стеновых железобетонных панелей) | 14893,9 | 9115,6 | -38,8% |

| Кирпич строительный (включая камни) | 10061,5 | 6129,4 | -39,1% |

| Кирпич керамический | 4436,2 | 3000,2 | -32,4% |

| Кирпич силикатный шлаковый | 4001,4 | 2115,8 | -47,1% |

| Блоки стеновые из природного камня | 22,1 | 12,8 | -42,1% |

| Блоки и камни мелкие стеновые | 258 | 159,8 | -38,1% |

| Блоки крупные стеновые (включая бетонные блоки стен подвалов) | 872,8 | 429,2 | -50,8% |

| Блоки мелкие стеновые из ячеистого бетона | 3564,1 | 2368,7 | -33,5% |

| Прочие стеновые материалы | 116,4 | 15,6 | -86,6% |

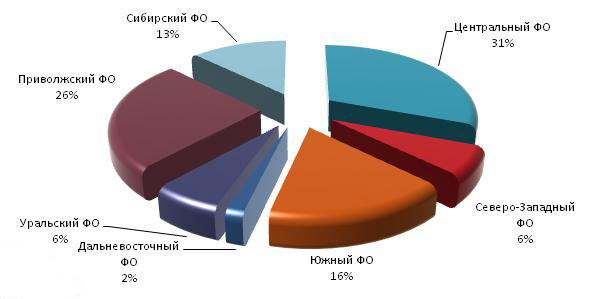

Наибольшие доли в производстве готовой продукции в отрасли на 1 октября 2009 года в денежном выражении, как и в 2008 году, принадлежат Центральному, Приволжскому и Южному федеральному округам (Рисунок 7). При этом лидирующее место по показателю в разрезе областей занимает Краснодарский край (14%), Московская область (13%), Чувашия(6%) и по 5% у Башкортостана и Новосибирской области. Доли остальных регионов в производстве готовой продукции в денежном выражении на 1 октября 2009 года составляют менее 5 процентных пунктов.

Рисунок 7.Доли федеральных округов в производстве кирпича, готовая продукция на 1 октября 2009 года, в денежном выражении

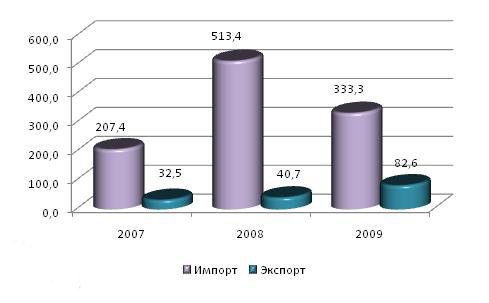

Доля внешней торговли на рынке кирпича традиционно занимает незначительное место, не превышая 5% от внутреннего производства. Однако, резкое падение спроса на внутреннем рынке заставило игроков направить свои усилия по сбыту и на экспорт, объем которого за 10 месяцев 2009 года вырос более чем в 2 раза (Рисунок 8). Львиная доля поставок строительного кирпича на экспорт направляется в Казахстан (99,6% от всего экспорта из России этого строительного материала).

Рисунок 8. Динамика импорта и экспорта строительного кирпича в январе-октябре 2007,2008 и 2009 года, млн. усл. кирпичей

В целом, в динамике за 3 года растущая доля экспорта обусловлена наращиванием производственных мощностей заводов внутри страны, а рекордный объем импорта в 2008 году связан с увеличенным спросом, спровоцировавшим дефицит на рынке строительного кирпича в первой половине 2008 года.

За 10 месяцев 2009 года объем импорта упал на одну треть, что касается импортеров – на 1 место в этом году вышел кирпич корейского производства, потеснив иранский, занимавший в 2008 году почти половину импортного рынка. Замыкает лидерскую тройку Беларусь, доля поставок из которой осталась практически неизменной – 20% от общих объемов импорта строительного кирпича в Россию за десять месяцев этого года.

Несмотря на низкие результаты строительного сезона 2009 года, в эксплуатацию было введено несколько кирпичных производств, а на 2010 намечен еще ряд новых проектов. Преимуществом новых заводов являются новые технологии и оборудование, позволяющие снизить энергоемкость производства, что даст возможность выпускать продукцию более высокого качества конкурентоспособную по цене.

В октябре 2009 года прошел IV Российско-Китайский экономический форум. Планируемый объем инвестиций из Китая составляет 3,6 млрд. долларов, средства пойдут, в том числе, на строительство новых кирпичных производств в Курской и Кировской областях, Чувашии и Рязани. На заводе в Челябинской области, часть инвестиций на который пойдет из Китая предполагается производить 60 млн. кирпичей в год.

Существует ряд проектов для реализации и за счет российских инвесторов. Так, например, в Самарской области в селе Зубовка предполагается строительство кирпичного завода ООО «Телекомстрой» с производительной мощностью 20 млн. кирпичей в год.

Уже запущено новое производство в Южном федеральном округе. ООО «Возрождение» может выпускать до 20 млн. кирпичей в год, а сумма инвестиции в строительство этого завода составила 42 миллиона рублей.

Введен в эксплуатацию кирпичный завод в г.Мценск Орловской области. Инвестором выступила московская компания «ТерраКерма». Объем вложений в строительство, которое было начато еще 2 года назад, составил около 0,5 млрд. рублей. Производственные мощности предприятия – 20 млн. штук кирпича в год. На данный момент завод выпускает общестроительный кирпич марки М150, однако, с нового года планируется расширить ассортимент высококачественным облицовочным кирпичом. Кроме того, в 2011 году запланирован запуск второй линии, на ней предусмотрено производство кирпича методом пластического формования – около 20 млн. усл. кирпичей в год.

В Новосибирской области местные власти выделили средства для помощи в модернизации действующей линии ЗАО «Дорогинский кирпич». Планируется также увеличение мощности предприятия с 30 до 50 млн. штук в год. Проект оценивается в 270 млн. рублей, а срок его реализации равен примерно четырем годам.