Реферат: Оценка эффективности финансовой политики ОАО ЮгАвто

10,5

30,2

23,9

+19,7

6,3

290.

79,1

7,1

19,5

15,6

+12,4

3,9

270

80,0

Рентабельность продаж составила 4,46% в 2007 году и увеличилась до 6,75% в 2008 году. В 2009 году рентабельность продаж по сравнению с 2008 годом снизилась на 1,53% и составила 5,22%. Рентабельность продаж отражает отношение прибыли от продаж к выручке, полученной организацией в отчетном году и характеризует эффективность рыночной деятельности предприятия. Определяет, сколько рублей прибыли получено организацией в результате продажи продукции (товаров, работ, услуг) на 1 рубль выручки.

Рентабельность основной деятельности характеризует сумму прибыли от продаж, приходящиеся на каждый рубль затрат на производство и сбыт продукции. В 2007 году на 1 рубль затрат предприятие получало 2,3 коп. прибыли от продаж, в 2008 году - 5,2 коп. Рентабельность основной деятельности увеличилась в 2008 году по сравнению с 2009 годом на 2,9%, что свидетельствует о снижении эффективности основной деятельности предприятия. В 2009 году произошло снижение показателя до 4,2%, по сравнению с 2008 годом рентабельность основной деятельности снизилась на 1,0%.

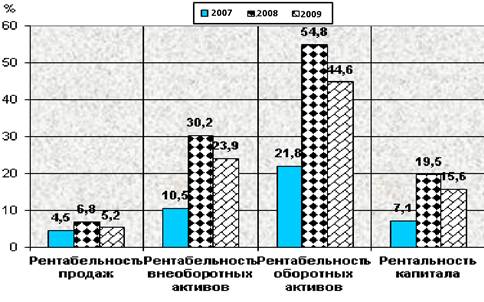

Рентабельность внеоборотных активов рассчитываем делением чистой прибыли на среднегодовую стоимость внеоборотных активов. Показатель отражает эффективность использования внеоборотного капитала организации. Определяет величину прибыли, приходящуюся на 1 рубль, вложенный во внеоборотные активы. Рентабельность внеоборотных активов в 2008 году по сравнению с 2007 годом увеличилась с 10,5% до 30,2%, т.е. на 19,7 пункта, в 2009 году по сравнению с 2008 годом показатель снизился на 6,3% и составил 23,9%.

Рентабельность оборотных активов отражает эффективность и прибыльность использования оборотного капитала. Определяет величину прибыли, приходящуюся на 1 рубль, вложенную в оборотные активы. Рентабельность оборотных активов за 2007 - 2009 гг. увеличивается с 21,8% до 54,8%, т.е. на 33,0%. В 2009 году по сравнению с 2008 годом показатель снизился на 10,2% и составил 44,6%.

Рентабельность совокупных активов предприятия показывает, сколько чистой прибыли приходится на 1 рубль капитала предприятия (основного и оборотного). Рентабельность капитала составила: в 2007 году - 7,1%, в 2008 году - 19,5%, в 2009 году - 15,6%.

Графически динамика финансовых результатов деятельности ОАО «ЮгАвто» за 2007 - 2009 гг. представлена на рис.3.1

Рис.3.1 Динамика финансовых результатов деятельности ОАО «ЮгАвто» за 2007 - 2009 гг., в

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Как правило, к этой группе относятся различные показатели оборачиваемости.

Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственно-технического потенциала предприятия.

Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов - показателей оборачиваемости. Они очень важны для организации. Во-первых, от скорости оборота средств зависит размер годового оборота. Во-вторых, с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов. В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

То есть, финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Оборачиваемость средств, вложенных в имущество предприятия, может оцениваться:

а) скоростью оборота - количество оборотов, которое делают за анализируемый период капитал предприятия или его составляющие;

б) периодом оборота - средний срок, за который возвращаются в хозяйственную деятельность предприятия денежные средства, вложенные в производственно-коммерческие операции.