Реферат: Оценка экономической эффективности инвестиционного проекта 2

При помощи NPV-метода можно определить не только коммерческую эффективность проекта, но и рассчитать ряд дополнительных показателей. Столь обширная область применения и относительная простота расчетов обеспечили NPV-методу широкое распространение, и в настоящее время он является одним из стандартных методов расчета эффективности инвестиций, рекомендованных к применению ООН и Всемирным банком[9] .

Однако корректное использование NPV-метода возможно только при соблюдении ряда условий:

- объем денежных потоков в рамках инвестиционного проекта должен быть оценен для всего планового периода и привязан к определенным временным интервалам.

- денежные потоки в рамках инвестиционного проекта должны рассматриваться изолированно от остальной производственной деятельности предприятия, т.е. характеризовать только платежи и поступления, непосредственно связанные с реализацией данного проекта.

- принцип дисконтирования, применяемый при расчете чистого приведенного дохода, с экономической точки зрения подразумевает возможность неограниченного привлечения и вложения финансовых средств по ставке дисконта.

- использование метода для сравнения эффективности нескольких проектов предполагает использование единой для всех проектов ставки дисконта и единого временного интервала (определяемого, как правило, как наибольший срок реализации из имеющихся).

1.2 Индекс рентабельности инвестиций (PI)

Индекс рентабельности (PI) рассчитывается по формуле

![]() .

.

Очевидно, что если:

РI > 1, то проект следует принять;

РI< 1, то проект следует отвергнуть;

РI = 1, то проект ни прибыльный, ни убыточный.

Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченность сверху общего объема инвестиций.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Отличия ИРИ(PI) от других методов оценки инвестиционного проекта[10] :

- представляет собой относительный показатель;

- характеризует уровень доходности на единицу капитальных вложений;

- представляет собой меру устойчивости как самого инвестиционного проекта, так и предприятия которое его реализует;

- позволяет ранжировать инвестиционные проекты по величине ИРИ(PI).

1.3 Модифицированная внутренняя норма доходности ( MIRR)

MIRR - скорректированная с учетом нормы реинвестиции внутренняя норма доходности. С практической точки зрения самый существенный недостаток внутренней нормы доходности - это допущение, принятое при определении всех дисконтированных денежных потоков, порожденных инвестицией, что сложные проценты рассчитываются при одной и той же процентной ставке. Для проектов, обеспечивающих нормы прибыли, близкие к барьерной ставке фирмы, проблем с реинвестициями не возникает, так как вполне разумно предположить, что существует много вариантов инвестиций, приносящих прибыль, норма которой близка к стоимости капитала. Однако для инвестиций, которые обеспечивают очень высокую или очень низкую норму прибыли, предложение о необходимости реинвестировать новые денежные поступления может исказить подлинную отдачу от проекта. Понятие скорректированной с учетом нормы реинвестиции внутренней нормы доходности и было предложено для того, чтобы противостоять указанному искажению, свойственному традиционному IRR.

Несмотря на свое громоздкое название, скорректированная с учетом нормы реинвестиции внутренняя норма доходности, или MIRR, также известный как модифицированная внутренняя норма доходности (modified internal rate of return), в действительности гораздо легче рассчитывается вручную, чем IRR. И это происходит именно вследствие сделанного предположения о реинвестиции[11] .

Порядок расчета модифицированной внутренний нормы доходности MIRR:

1. Рассчитывают суммарную дисконтированную стоимость всех денежных оттоков и суммарную наращенную стоимость всех притоков денежных средств.

Дисконтирование осуществляют по цене источника финансирования проекта (стоимости привлеченного капитала, ставке финансирования или требуемой нормы рентабельности инвестиций, Capital Cost, CC или WACC), т.е. по барьерной ставке. Наращение осуществляют по процентной ставке равной уровню реинвестиций.

Наращенную стоимость притоков называют чистой терминальной стоимостью (Net Terminal Value, NTV).

2. Устанавливают коэффициент дисконтирования, учитывающий суммарную приведенную стоимость оттоков и терминальную стоимость притоков. Ставку дисконта, которая уравновешивает настоящую стоимость инвестиций (PV) с их терминальной стоимостью, называют MIRR.

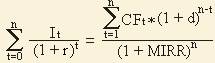

Формула для расчета модифицированной внутренней нормы доходности (MIRR):

CFt - приток денежных средств в периоде t = 1, 2, ...n;

It - отток денежных средств в периоде t = 0, 1, 2, ... n (по абсолютной величине);