Реферат: Оценка платежного баланса и инфляции в России за первое полугодие 2004 г.

2 июля т.г. ЦБ РФ опубликовал данные по оценке платежного баланса РФ за I полугодие 2004 г. на основе предварительной оценки за II квартал т.г. и пересмотренных данных за I квартал. Согласно данным ЦБ, положительное сальдо счета текущих операций за 6 месяцев т.г. составило $22,6 млрд., что на 14,6% больше по сравнению с соответствующим периодом 2003 г. (с учетом переоценки ЦБ РФ платежного баланса за 2003 г.). Во II квартале т.г. сальдо счета текущих операций выросло к аналогичному периоду 2003 г. на 17,1% и составило $9,6 млрд.

Положительное сальдо торгового баланса по отношению к показателю I полугодия 2003 г. выросло на 20,1% до $34,7 млрд. В частности, экспорт вырос на 22,2% и составил $76,8 млрд., а импорт на 24,1% до $42,1 млрд. В том числе во II квартале сальдо торгового баланса составило $16,6 млрд., увеличившись на 21,7% к аналогичному периоду прошлого года.

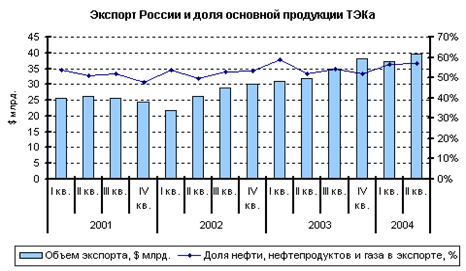

Доля нефти, нефтепродуктов и природного газа в общем объеме экспорта несколько увеличилась по сравнению с прошлогодним значением (55,5%) и составляет 56,8%, что обусловлено в основном как ростом цен на нефть в рассматриваемом периоде, так и физических объемов поставок (годовой прирост в I полугодии т.г. по данным ЦДУ “ТЭК” Минпромэнерго – 20,5%). При этом, отметим, что в отличие от прошлогодних тенденций доля продукции ТЭК во II квартале выросла по сравнению с I кварталом, с 56,7%до 56,9% (см. рисунок ниже).

Источник: ЦБ РФ, расчеты РЭО

Дефицит счета операций с капиталом и финансовыми инструментами в I полугодии составил $7,8 млрд., в том числе, во II квартале $6 млрд.

Основной объем притока капитала в размере $17,3 млрд. приходится на нефинансовые предприятия, что на 44,5% превышает показатель I полугодия 2003 г. При этом на 35,3% вырос объем прямых иностранных инвестиций ($8,6 млрд.), а объем привлеченных ссуд и займов на 19,5% до $7,4 млрд. Объем портфельных инвестиций составил $1,3 млрд., притом, что в аналогичном периоде 2003 г. наблюдался отток по данной группе.

Во II квартале наблюдается рост темпов поступления инвестиций в нефинансовый сектор (+56% в годовом исчислении). В том числе, более существенно по сравнению с I кварталом выросли темпы поступления прямых инвестиций (+69,3% в годовом исчислении), объем которых составил $4,6 млрд. Более чем в 2 раза до 41,2% в годовом исчислении выросли темпы прироста ссуд и займов ($4,2 млрд.). При этом по портфельным инвестициям во II квартале наблюдается отток в размере $0,1 млрд.

На фоне увеличения поступления капитала в I полугодии сравнимыми темпами увеличился отток из нефинансового сектора (на 44,6% в годовом исчислении) и составил $13,1 млрд. Таким образом, чистый приток капитала в нефинансовый сектор в I полугодии т.г. составил $4,2 млрд.

В банковском секторе в I полугодии наблюдается отток капитала в размере $6,8 млрд. Напомним, что в I полугодии 2003 г. наблюдался приток капитала в банковский сектор в размере $4,2 млрд.

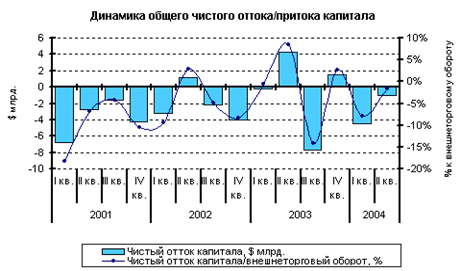

Всего общий чистый отток капитала из частного сектора (сальдо официального и неофициального потоков) в I полугодии т.г., по нашим оценкам, составил $5,5 млрд. (в I полугодии 2003 г. наблюдался приток капитала в размере $4 млрд.) (см. рисунок ниже). В том числе чистый официальный приток капитала в негосударственный сектор составил $4,2 млрд., что более чем в 3 раза ниже уровня I полугодия 2003 г. В отношении к внешнеторговому обороту общий отток капитала в I полугодии т.г. составил 4,6%. В том числе, во II квартале т.г. общий чистый отток капитала из негосударственного сектора снизился до $1,1 млрд., а по отношению к торговому обороту – до 1,7%.

Источник: ЦБ РФ, расчеты РЭО

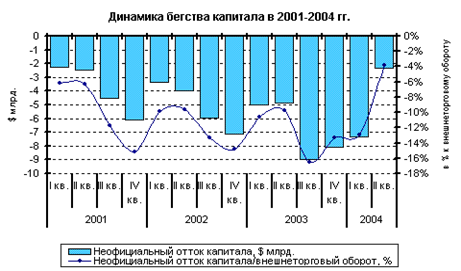

Что касается неофициального оттока капитала (бегство капиталов), то данный показатель в I полугодии т.г. остается на уровне соответствующего периода прошлого года (снизился на 1,4%) и составил, по нашим оценкам, порядка $9,7 млрд. Однако во II квартале изменения более существенные – снижение в 2,1 раза по сравнению со II кварталом 2003 г. и в 3,1 раза по сравнению с I кварталом т.г.

Источник: ЦБ РФ, расчеты РЭО

В отношении к внешнеторговому обороту в I полугодии т.г. снижение объема бегства капитала выглядит более существенным (с 10,2% в I полугодии 2003 г. до 8,2% в I квартале т.г.), однако по-прежнему остается на довольно высоком уровне. Еще более значительно снижение данного показателя во II квартале т.г. (3,8% с 9,8% во II квартале 2003 г.), причем это самое низкое значение с 1999 г.

Вывод: Проведенный анализ показывает, что позитивных изменений в вопросе притока/оттока капитала в страну не наблюдается. Тенденции снижения оттока капитала в течение последних нескольких лет сменились в этом году на рост, что обусловлено в основном продолжением негативного развития ситуации вокруг НК “ЮКОС” и затягиванием данного процесса, а также ростом курса доллара во II квартале (последним обусловлен перевод существенной части рублевых банковских активов в долларовые).

Однако в отличие от прошлогодних тенденций наблюдается рост официального оттока капитала, притом, что уровень бегства остается на прежнем в целом за I полугодие уровне. В то же время приятно удивляет значительное снижение уровня бегства капитала во II квартале, что может указывать на постепенный переход компаний к легализации вывоза капиталов. Однако данный процесс, вероятно, не является тенденцией, и не исключено, что в дальнейшем объем неофициального оттока капитала выйдет на прежний уровень. На наш взгляд, данная проблема имеет системный характер и решается посредством нормализации инвестиционного климата внутри страны в целом, что является достаточно длительным процессом.

Кроме того, следует отметить и некоторые позитивные моменты, в частности, рост прямых иностранных инвестиций в нефинансовом секторе, особенно во II квартале, в результате чего их доля по-прежнему превышает долю привлеченных ссуд и займов. В то же время, отметим, что высокие темпы прироста прямых иностранных инвестиций отталкиваются от низкой базы, а объемы в целом не соответствует масштабам российской экономики и по отношению к ВВП значительно ниже показателей ряда развивающихся и развитых стран. Однако при сохранении текущих темпов Россия в ближайшей перспективе (уже по итогам 2004 г.), может выйти на необходимый минимальный уровень прямых иностранных инвестиций в год.

В дальнейшем при условии разрешения в целом ситуации вокруг “ЮКОСа” и нормализации в банковском секторе во второй половине года следует ожидать улучшения ситуации в области притока/оттока капитала в страну, так как фундаментальные макроэкономические показатели остаются достаточно позитивными. Однако результаты I полугодия дают нам основания для изменения ранее данного прогноза суммарного притока капитала по итогам 2004 г. на отток.

Инфляция в России в первом полугодии 2004 г.

Согласно данным, опубликованным Госкомстатом РФ, индекс потребительских цен в июне 2004 г. увеличился по отношению к маю т.г. на 0,8% (в июне 2003 г. – 0,8%). Таким образом, в I полугодии прирост инфляции составил 6,1% (7,9% в 2003 г.). Темпы роста ИПЦ и его составляющих в % к предыдущему месяцу за I полугодие 2003 и 2004 гг. представлены на рисунках ниже.

|  |

Источник: Госкомстат РФ, расчеты РЭО

Наибольший прирост цен по-прежнему наблюдается в группе платных услуг населению – 0,9% за июнь и 11% за I полугодие 2004 г.(1,2% и 15,6%, соответственно, в 2003 г.). В июне т.г. по всем позициям (кроме организаций культуры) прирост цен в группе платных услуг был меньшим по сравнению с июнем 2003 г. В целом же, в I полугодии 2004 г., за исключением цен на услуги дошкольного воспитания и организаций культуры, во всех группах цен на платные услуги населению наблюдается более умеренный рост по сравнению с предыдущим годом. Кроме того, следует отметить, что до мая 2004 г. услуги пассажирского транспорта дорожали медленнее, чем в 2003 г. Это объясняется тем, что основной прирост цен по данной категории в прошлом году пришелся на январь (+3,1%), в 2004 г. – на апрель (+4,4%), в результате чего накопительным итогом с начала года данные услуги подорожали в I полугодии на 10,8% (11,1% в 2003 г.).

Далее по темпам прироста инфляции следуют продовольственные товары, динамика изменения цен на которые впервые с начала 2004 г. сравнялась с прошлогодним уровнем – 0,8%. В целом с начала года прирост по данной группе составил 6%, в I полугодии 2003 г. – 7,3%. Структура роста цен на продовольствие отличается от ситуации в группе платных услуг и непродовольственных товаров, и увеличение ИПЦ по отдельным видам продовольственных товаров внушает некоторое опасение. Так, если сравнивать с прошлым годом, превышение прироста цен наблюдалось по:

мясу и птице на 1,2% в июне т.г. и на 6,9% в I полугодии (в июне 2003 г. на 0,4% и на 1,1% в I полугодии, соответственно);

плодоовощной продукции на 4,8% в июне т.г. и на 13,9% в I полугодии (в июне 2003 г. на 2,3% и на 33,7% в I полугодии, соответственно). Несмотря на значительный прирост цен в данной категории, тем не менее, накопительным итогом с начала 2004 г. цены на данный вид растут гораздо более низкими темпами по сравнению с 2003 г.

сахар-песок на 0,3% в июне т.г. и на 4,5% в I полугодии (в июне 2003 г. снизились на 1,1% и выросли на 3,7% в I полугодии, соответственно). За счет прироста цен по данной категории, накопительным итогом с начала года цены на сахар-песок выросли значительнее, чем в 2003 г., хотя до этого накопительным итогом цены на сахар-песок в 2004 г. росли более низкими темпами по сравнению с 2003 г.

Кроме того, следует выделить некоторые категории из продовольственной группы товаров, о которых не шла речь выше, но по которым прирост цен накопительным итогом с начала т.г. опережает аналогичную динамику в 2003 г., а именно:

--> ЧИТАТЬ ПОЛНОСТЬЮ <--