Реферат: Оцінка ефективності інвестицій

Як видно з рисунку 7, для інвестора початкові інвестиції мають знак "-", грошові потоки – знак "+". Якщо NPV>0, сума довжини відрізків дисконтованих грошових потоків повинна перевищувати довжину відрізка початкового вкладення капіталу. Коли ж NPV<0, ситуація буде зворотною, а; при NPV=0 довжина цих відрізків повинна збігатися.

Розрахунок за формулою (1) можна проводити, якщо інвестиції здійснюють упродовж невеликого проміжку часу чи одноразово. Така ситуація має місце, наприклад, коли господарство придбало і встановило лінію з переробки сільгосппродукції. Якщо інвестиції здійснюють не одноразово, а має місце тривалий процес інвестування, розрахунки за формулою (1) будуть не зовсім коректні. Крім того, можливо, що після завершення проекту обладнання, яке відпрацювало запланований період, буде продане за своєю залишковою вартістю. У такому разі необхідно використовувати формулу:

![]() (2)

(2)

де RC —ліквідаційна вартість обладнання.

2. Метод розрахунку індексу рентабельності інвестицій

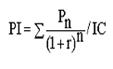

Метод розрахунку чистого наведеного ефекту допомагає розраховувати його абсолютний розмір. Але абсолютний розмір NPV далеко не завжди дає правильне уявлення про економічну ефективність інвестиції. Об'єктивніше ситуацію можна оцінити, якщо зіставити NPV декількох проектів з сумою початкових інвестицій у них. Саме порівняння чистого наведеного ефекту та початкових інвестицій і лежить в основі розрахунку індексу рентабельності інвестиції. Формула його розрахунку така:

3)

3)

З цієї формули випливає, якщо:

РІ>1, інвестиції рентабельні;

РІ<1, інвестиції збиткові;

РІ=1, інвестиції не збиткові і не рентабельні.

Таким чином, інвестиції виправдані лише тоді, коли їхня рентабельність вища за ціну цих інвестицій (CС). Тобто РІ>СС.

Формула (3) має базовий характер і залежно від конкретних умов можлива її модернізація, як і у випадку з модернізацією формули розрахунку чистого наведеного ефекту.

3. Метод розрахунку норми рентабельності інвестицій

Інвестиції, перед тим як їх здійснити, потребують визначення джерела їхнього фінансування. Відомо, що існує два можливих джерела цього фінансування: власні та запозичені. Вартість власних джерел визначають рівнем одержуваних акціонерами дивідендів, вартість запозичених — відсотками з кредитів банків, облігацій. Тобто виникає потреба в зіставленні рентабельності інвестиції та ціни їхнього залучення.

Нормою рентабельності (IRR) чи прибутку інвестиції є таке значення коефіцієнта дисконтування, коли NPV проекту дорівнює 0:

IRR = r при NPV=0. (4)

Так, якщо підприємство бере в банку довгостроковий кредит під 40% на два роки, то воно має вкласти його в такий проект, який забезпечить позитивне значення чистого наведеного ефекту при коефіцієнті дисконтування 40% впродовж двох років. Розглянемо умовний приклад.

Коли грошовий потік не являється постійною величиною, тоді необхідно використовувати таку формулу:

![]() (5)

(5)

r1 — значення табульованого коефіцієнта дисконтування, за якого NPV>0;

г2 — значення табульованого коефіцієнта дисконтування, за якого NPV<0.

Точність розрахунку за цією формулою буде тим більша,

чим менша різниця між r1 та г2 . При цьому необхідною умовою є min NPV2 >0 при r2 , та max NPV2 <0 при r2 .

Норму рентабельності інвестицій можна також визначити за допомогою графічного методу. Для цього по осі абсцис відкладають значення NPV, а по осі ординат — значення коефіцієнта дисконтування (рис. 1).

Рис. 1. Графічне визначення норми рентабельності

Оскільки значення NPV-прямопропорційне ставці дисконтування, то залежність між ними матиме вигляд прямої. З курсу елементарної математики відомо, що необхідно мати дві точки на площині XY, щоб побудувати пряму. В цьому конкретному випадку це означає, що необхідно мати дані про два значення NPV при двох значеннях коефіцієнта дисконтування. Як правило, прийнято брати такі значення цього коефіцієнта, щоб одна величина NPV була додатною, а інша — від'ємною. Розглядаючи проблему визначення норми рентабельності, слід також зазначити, що сьогодні дедалі частіше використовують модифіковану норму рентабельності (MIRR).

Модифікована норма рентабельності (MIRR)— значення табульованого коефіцієнта дисконтування, за якого поточна вартість (PV) проекту дорівнює його кінцевій вартості, деостання перебуває як сума майбутніх вартостей грошових прибутків, компаудированих під вартість капіталу фірми.

4. Метод визначення строку окупності інвестицій