Реферат: Оцінка управління, його економічна та соціальна ефективність

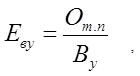

Оm . n . — річний обсяг товарної (валової) продукції;

Чy — середньоспискова чисельність управлінського персоналу, чол.

Ефективність витрат на управління:

де Еву — ефективність витрат на управління;

By — сумарні річні витрати на управління.

Річні витрати на управління складаються з заробітної плати ІТП і службовців, витрат на матеріали, витрат на експлуатацію засобів оргтехніки й ЕОМ, накладних і одноразових витрат (придбання управлінської техніки й устаткування, фінансування оргпроектів тощо).

Загальні річні витрати на управління виробництвом:

де By- приведені сумарні витрати на управління;

Вп — річні поточні витрати;

Ен — нормативний коефіцієнт ефективності;

Вод —одноразові витрати.

Річні поточні витрати визначаємо за формулою:

Вп=Вм+Взп(1+а),

де Вп — річні поточні витрати;

Вм — витрати на матеріали для потреб управління;

Взп — витрати на заробітну плату управлінського персоналу;

а — коефіцієнт накладних і інших витрат.

Накладні витрати складаються з витрат на відрядження, утримання транспорту, впровадження винаходів і раціоналізаторських пропозицій, охорону праці тощо.

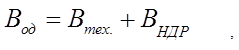

Одноразові витрати (Вод )визначаються за формулою

де Втех. — сумарні витрати на техніку, що купується для управління;

ВНДР — витрати на проведення НДР, оргпроектування, розробку заходів щодо удосконалення роботи управління.

Як бачимо, економічну ефективність управлінської праці можна визначити стосовно кожного з великої кількості показників виробничої діяльності, але жоден з них не дозволяє оцінювати ефективність управління в цілому.

Як узагальнюючий критерій економічної ефективності підприємства може виступати функція обмеженого числа найважливіших показників. Він може бути виражений у такому вигляді:

де W— узагальнений критерій економічної ефективності фірми;

Пп; Ппр ; Пуз ; Пфзп — показники підприємства (приріст прибутку, продуктивність праці, умовно-змінні витрати, фонд заробітної плати).

4. Методика визначення економічноїефективності впровадження заходівз удосконалення управління

Заходи щодо удосконалення управління виробництвом дозволяють скоротити апарат управління шляхом поліпшення його організаційної структури, збільшити обсяг виробництва. За цими напрямками варто визначати основні показники економічної ефективності раціоналізації систем управління виробництвом: річний економічний ефект; зростання продуктивності праці; строк окупності додаткових витрат капітальних вкладень.

При скороченні апарату управління заощаджується фонд зарплати з урахуванням відрахувань на соціальне страхування. А це, у свою, чергу приведе до зниження собівартості продукції: