Реферат: Политика управления финансовыми рисками 4

Денежные расходы, убытки и потери чаще всего являются результатом финансового предпринимательства (предпринимательства на финансовом рынке). Следовательно, финансовое предпринимательство – это то же коммерческое предпринимательство, но товаром выступают денежные средства. Поэтому финансовые риски – это риски спекулятивные.

Каждый предприниматель должен устанавливать для себя приемлемую степень риска. Допустимый риск — угроза полной потери прибыли от того или иного проекта или от предпринимательства в целом. Критический риск сопряжен уже не только с потерей прибыли, но и с недополучением предполагаемой выручки, когда затраты возмещают за свой счет. Катастрофический риск приводит к банкротству, потере инвестиций или даже личного имущества предпринимателя.

Вся коммерческая деятельность подвержена не одному, а нескольким видам финансового риска.

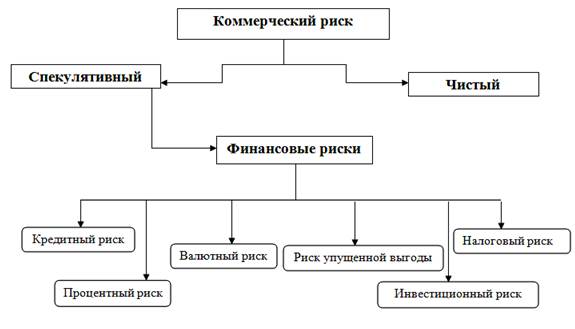

Основные вида финансовых рисков можно представить в виде схемы:

Рис.1 Виды финансовых рисков

1) Кредитный риск – опасность неуплаты предприятием основного долга и процентов по нему.

2) Процентный (рыночный, курсовой) риск – опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами, селенговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. В узком смысле - это опасность потерь, связанная с ростом стоимости кредита.

3) Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой валюты, что приведет к реальным потерям при совершении биржевых спекуляций и различных внешнеэкономических операций.

4) Риск упущенной выгоды – вероятность наступления косвенного (побочного) финансового ущерба (недополучения прибыли) в результате неосуществления какого-либо мероприятия (например, страхования) или остановки хозяйственной деятельности.

К подвидам риска упущенной выгоды относятся:

- Риск клиента - риск того, что конкуренты перехватят рынки и клиентов фирмы и тем самым подорвут ее капитал и способность приносить прибыль. Этот риск можно также обозначить как деловой или конкурентный.

- Технологический риск - риск того, что в результате технологических изменений существующие системы производства и сбыта устареют и, тем самым, уменьшатся капитал фирмы и ее способность получать прибыль.

- Риск недополучения прибыли - вероятность изменения чистой прибыли организации.

- Риск рыночной стратегии - риск того, что организация неадекватно определит собственный рынок и/или не сможет обеспечить предоставление финансовых продуктов и услуг, которые создают спрос или удовлетворяют уже существующие потребности.

5) Инвестиционный [1] риск – это вероятность того, что отвлечение финансовых ресурсов из текущего оборота в будущем принесет убытки или меньшую прибыль, чем ожидалось.

К подвиду инвестиционного риска можно отнести риск ликвидности - 1) вероятность того, что средства, необходимые для покрытия изымаемых депозитов и удовлетворения спроса на кредиты, окажутся в нужный момент недоступны, что приведет к неожиданным убыткам для организации;

2) вероятность появления дефицита наличных средств в момент, когда в них ощущается потребность. Различают ликвидность мгновенную, среднесрочную и долгосрочную.

6) Налоговый риск включает следующие опасности: невозможность получения налогового кредита; изменение налогового законодательства; индивидуальные решения сотрудников налоговой службы о возможности использования отдельных льгот или применения конкретный санкций.

2. Сущность и методы управления финансовыми рисками

Для предпринимателя важно знать действительную стоимость риска, которому подвергается его деятельность. Правильная финансовая оценка финансовым менеджером действительной стоимости риска позволяет ему объективно представлять объем возможных убытков и наметить пути к их предотвращению или уменьшению, а в случае невозможности предотвращения убытков обеспечить их возмещение.

Риск-менеджмент представляет систему оценки риска, управления риском и финансовыми отношениями, возникающими в процессе бизнеса.

Управление рисками в общей системе риск-менеджмента направлено на защиту деятельности предприятия (организации) от негативного воздействия рисков и способствует решению основной задачи предпринимательства: в зависимости от ситуации выбрать из нескольких вариантов оптимальный (учитывая при этом, что чем больше прибыль, тем выше уровень негативного воздействия рисков).

В целом методы защиты от финансовых рисков могут быть классифицированы в зависимости от объекта воздействия на два вида: физическая защита, экономическая защита. Физическая защита заключается в создании таких средств, как сигнализация, приобретение сейфов, системы контроля качества продукции, защита данных от несанкционированного доступа, наем охраны и т.д.

Экономическая защита заключается в прогнозировании уровня дополнительных затрат, оценке тяжести возможного ущерба, использовании всего финансового механизма для ликвидации угрозы риска или его последствий.

Известно 4 метода управления риском:

1. Упразднение заключается в отказе от совершения рискового мероприятия. Но для финансового предпринимательства упразднение риска обычно упраздняет и прибыль.

2. Предотвращение потерь и контроль как метод управления финансовым риском означает определенный набор превентивных и последующих действий, которые обусловлены необходимостью предотвратить негативные последствия, уберечься от случайностей, контролировать их размер, если потери уже имеют место или неизбежны.

3 . Сущность страхования выражается в том, что инвестор готов отказаться от части доходов, лишь бы избежать риска, т.е. он готов заплатить за снижение риска до нуля.

Для страхования характерны целевое назначение создаваемого денежного фонда, расходование его ресурсов лишь на покрытие потерь в заранее оговоренных случаях; вероятностный характер отношений; возвратность средств. Страхование как метод управления риском означает два вида действий: 1) перераспределение потерь среди группы предпринимателей, подвергшихся однотипному риску (самострахование);