Реферат: Политика управления финансовыми рисками 4

Крупные фирмы обычно прибегают к самострахованию, т.е. процессу, при котором организация, часто подвергающаяся однотипному риску, заранее откладывает средства, из которых в результате покрывает убытки. Тем самым можно избежать дорогостоящей сделки со страховой фирмой.

4. Поглощение состоит в признании ущерба и отказе от его страхования. К поглощению прибегают, когда сумма предполагаемого ущерба незначительно мала и ей можно пренебречь.

При выборе конкретного средства размещения финансового риска инвестор должен исходить из следующих принципов:

· нельзя рисковать больше, чем это может позволить собственный капитал;

· нельзя рисковать многим ради малого;

· следует предугадывать последствия риска.

Применение на практике этих принципов означает, что всегда необходимо рассчитать максимально возможный убыток по данному виду риска, потом сопоставить его с объемом капитала предприятия, подвергаемого данному риску, и затем сопоставить весь возможный убыток с общим объемом собственных финансовых ресурсов. И только сделав последний шаг, возможно определить, не приведет ли данный риск к банкротству предприятия.

3. Процесс управления финансовыми рисками

Система управления финансовыми рисками - совокупность приемов (способов и методов) работы персонала организации, позволяющих обеспечить положительный финансовый результат при наличии неопределенности в условиях деятельности, прогнозировать наступление рискового события и принимать меры к исключению или снижению его отрицательных последствий.

Эта система управления может быть описана на основе разных критериев. В системе управления комплексными рисками важно выделение блоков, соответствующих типам рисков данной операции. В то же время в рамках каждого блока молено выделить элементы на основе других критериев.

Процесс управления рисками теоретически может быть разбит на 6 стадий:

1) Определение цели - сводится к обеспечению существования фирмы в случае внутренней среды. В качестве внешней среды предприятия рассматривают две группы факторов: прямого (поставщиков, покупателей, государство) и косвенного (состояние экономики, политические факторы, достижения НТР) воздействия. К положительным факторам внутренней среды относят: наличие специальной службы «экономической безопасности», системы «экономического предупреждения», которая предотвращает все непредусмотренные расходы.

2) Следующим шагом является выяснение риска при помощи сбора различной информации и использования официальных и неофициальных каналов. Кроме данных финансовой отчетности и бизнес-планов к официальным источникам информации относят информацию, полученную из периодической печати, радио, телевидения и т.п.

3) Анализ (оценка) риска. После того, как убыток уже имел место, следующим шагом будет определение его серьезности.

4) Выбор методов управления риском. В соответствии с результатами предыдущих исследований осуществляется выбор того или иного метода управления риском. Возможна также комбинация из нескольких методов.

5) Применение выбранного метода – принятие конкретных шагов по применению того или иного метода. Например, если избранным методом является страхование, то этот шаг заключается в покупке страхового полиса. При этом выбираются разные страховые компании в зависимости от их специализации в области страховых рисков, и далее выбирается наиболее оптимальная по времени и цене и обеспечению форма страхового полиса.

6) Следующий шаг в процессе управления финансовым риском – оценка результатов. Для этого необходима хорошо отлаженная система точной информации, дающая возможность рассмотреть имеющиеся убытки и сами действия, осуществляемые для их предотвращения.

Инвестор иногда принимает решения, когда результаты неопределенны и основаны на ограниченной информации. Естественно, при более полной информации можно сделать лучший прогноз и снизить риск. В этом случае полезная информация выступает в качестве товара. Стоимость полной информации рассчитывается как разница между ожидаемой стоимостью какого-нибудь приобретения, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

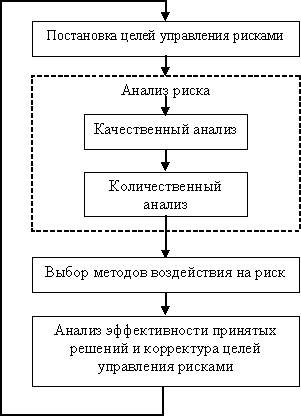

Схематически можно представить процесс управления рисками следующим образом:

Рис.2 Процесс управления финансовыми рисками

При проведении анализа рисков, прежде всего надо определить источники и причины рисков, какие из них являются основными, преобладающими. Источниками рисков могут быть: хозяйственная деятельность, личность человека, природные факторы. Причиной рисков являются недостаток информации, неопределенность будущего, непредсказуемость поведения делового партнера.

Анализ рисков подразделяют на два взаимно дополняющих друг друга вида: качественный и количественный.

Управление финансовыми рисками связано с качественными и количественными методами анализа рисков, с формами и способами управления рисками. Риск — категория вероятностная (вероятность наступления определенного уровня потерь или недополучения эффекта по сравнению с желаемым уровнем).

Качественный анализ представляет собой идентификацию всех возможных рисков. Качественный анализ может быть сравнительно простым, его главная задача – определить факторы риска, этапы работы, при выполнении которых риск возникает и т.д.

Количественный анализ – это определение конкретного размера денежного ущерба отдельных подвидов финансового риска и финансового риска в совокупности.

Известны следующие количественные методы анализа риска: статистический (показатели вариации); анализ целесообразности затрат; метод экспертных оценок; аналитический метод (сравнение с нормативами, использование формализованных алгоритмов); метод аналогий (сравнение с аналогичным проектом). Наиболее часто используются статистический и экспертный методы.

1) Статистический метод — показатели абсолютной и относительной меры риска.

Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относится суждение оценивающего, его личный опыт, оценка эксперта по рейтингу, мнение аудитора-консультанта и т.п.

Таким образом, в основе оценки финансовых рисков лежит нахождение зависимости между определенными размерами потерь предприятия и вероятностью их возникновения. Эта зависимость находит выражение в строящейся кривой вероятностей возникновения определенного уровня потерь.

Построение кривой – чрезвычайно сложная задача, требующая от служащих, занимающихся вопросами финансового риска, достаточного опыта и знаний. Для построения кривой вероятностей возникновения определенного уровня потерь (кривой риска) применяются различные способы: статистический, анализ целесообразности затрат; метод экспертных оценок; аналитический способ; метод аналогий. Среди них следует особо выделить три: статистический способ, метод экспертных оценок, аналитический способ.

Суть статистического метода заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливаются величина и частотность получения той или иной экономической отдачи, составляется наиболее вероятный прогноз на будущее.