Реферат: Понятие рисков и управления ими; методология оценки

Можно сказать, что неопределенность и риск играют важную роль, заключая в себе противоречие между планируемым и действительным, т.е. импульс развития предпринимательской деятельности.

Экономическое поведение предпринимателя при рыночных отношениях основано на выбираемой, на свой риск реализуемой индивидуальной программе в рамках возможностей, которые вытекают из законодательных актов. Каждый из участников рыночных отношений изначально лишен заранее известных, однозначно заданных параметров, гарантий успеха: обеспеченной доли участия в рынке, доступности к производственным ресурсам по фиксированным ценам, устойчивости покупательной способности денежных единиц, неизменности норм и нормативов и других инструментов экономического управления.

Риск предпринимателя, как правило, ориентирован на получение значимых результатов нетрадиционными методами. Тем самым он позволяет преодолеть консерватизм, догматизм, косность, психологические барьеры, препятствующие перспективным нововведениям. Способность рисковать - один из путей успешной деятельности предпринимателя. В этом проявляется конструктивная форма регулятивной функции предпринимательского риска.

Вместе с тем риск может стать проявлением авантюризма, если решение принимается в условиях неполной информации, без должного учета закономерностей развития явления. В этом случае риск выступает в качестве дестабилизирующего фактора.

Рядом с характеристикой риска как вероятности положительных или отрицательных последствий, которые могут возникнуть в результате выбора и реализации решения о расширении предпринимательской деятельности, риск можно рассматривать как неотъемлемый элемент самой этой деятельности. Зависимость здесь однозначная (непосредственная): по мере расширения (развития) предпринимательской деятельности, партнерских и других форм хозяйствования будет расширяться сфера риска, увеличиваться число рискованных ситуаций. Так, в экономической борьбе с конкурентами-производителями за покупателя предпринимательская организация вынуждена продавать свою продукцию в кредит (с риском невозврата денежных сумм в срок), при наличии временно свободных денежных средств размещать их в виде депозитных вкладов или ценных бумаг (с риском недостаточного процентного дохода в сравнении с темпами инфляции), при ведении коммерческих операций экспортно-импортного характера сталкиваться с необходимостью оперировать различными национальными валютами (с риском потерь от неблагоприятной конъюнктуры курсов валют) и т.д.

Большинство фирм, компаний добиваются успеха, становятся конкурентоспособными на основе инновационной экономической деятельности, связанной с риском. Рисковые решения, рисковый тип хозяйствования приводят к более эффективному производству, от которого выигрывают и предприниматели, и потребители, и общество в целом. Тем самым предпринимательский риск выполняет инновационную функцию.

Риск, расчет, случай, конкуренция - постоянные спутники бизнеса. Одни рискуют своими деньгами, вкладывая их в дело, другие - своим имуществом; определенный риск здесь не только допустим, но и необходим. Люди, занятые предпринимательской деятельностью, объективно действуют в условиях повышенного хозяйственного, коммерческого риска, так как вынуждены самостоятельно осуществлять дополнительные затраты на организацию производства, сбыт определенной продукции.

Защитная функция риска проявляется в том, что если риск для предпринимателя- естественное состояние, то естественным должно быть и терпимое отношение к неудачам. Вместе с тем инициативным, предприимчивым хозяйственникам нужна социальная защита, правовые и экономические гарантии, стимулирующие оправданный риск. Предприниматель должен быть уверен, что возможная ошибка (риск) не может скомпрометировать ни его дело, ни его имидж, так как она произошла вследствие неоправдавшего себя, хотя и рассчитанного риска.

Наличие предпринимательского риска - это, по сути дела, оборотная сторона экономической свободы, своеобразная плата за нее. При этом свободе одного предпринимателя сопутствует одновременно и свобода других предпринимателей, следовательно, по мере развития рыночных отношений усиливаются неопределенность и предпринимательский риск.

Наличие риска предполагает необходимость выбора одного из возможных вариантов решений, в связи с чем лицо, принимающее решение, в процессе принятия решения анализирует все возможные альтернативы, выбирая наиболее рентабельные и наименее рискованные. В зависимости от конкретного содержания ситуации риска альтернативность обладает различной степенью сложности. Поэтому в сложных экономических ситуациях для выбора оптимального решения используются специальные методы анализа. Следовательно, можно выделить и аналитическую функцию предпринимательского риска.

Несмотря на значительный потенциал потерь, который несет в себе риск, он является и источником возможной прибыли. Поэтому основной задачей предпринимателя является не отказ от риска вообще, а выбор связанных с риском решений на основе объективных критериев, а именно: до каких пределов можно действовать, идя на риск.

Отметим, что существование риска как неотъемлемого элемента экономического процесса, а также специфика используемых в этой сфере управленческих воздействий привели к тому, что управление риском в ряде случаев стало выступать в качестве самостоятельного вида профессиональной деятельности, выполняемого профессиональными институтами специалистов, а также финансовыми менеджерами, менеджерами по риску, специалистами по страхованию.

О классификации рисков

Вопросы классификации рисков представляют довольно сложную проблему, что обусловлено их многообразием. Поскольку главной задачей является оценка степени рисков, то их классификация по вполне определенным признакам будет полезной при решении поставленной задачи.

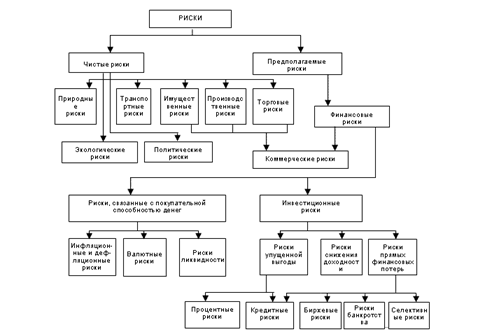

На наш взгляд, наиболее полной является приводимая ниже система рисков (рис. 1).

По характеру последствий риски подразделяются на чистые и предполагаемые.

Особенность чистых рисков (их иногда называют статистическими или простыми) заключается в том, что они практически всегда несут в себе потери для предпринимательской деятельности; их причинами могут быть стихийные бедствия, несчастные случаи, недееспособность руководителей фирм и др.

Предполагаемые риски, которые называют также динамическими или коммерческими, несут в себе либо потери, либо дополнительную прибыль для предпринимателя; их причинами могут быть изменение курсов валют, конъюнктуры рынка, условий инвестиций и др.

По сфере возникновения, в основу которой положены сферы деятельности, различают следующие виды рисков:

¤ производственный риск, связанный с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате воздействия как внешней среды, так и внутренних факторов;

¤ коммерческий риск - это риск потерь в процессе финансово-хозяйственной деятельности; его причинами могут быть снижение объемов реализации, непредвиденное снижение объемов закупок, повышение закупочной цены товара, повышение издержек обращения, потери товара в процессе обращения и др.;

¤ финансовый риск возникает в связи с невозможностью выполнения фирмой своих финансовых обязательств; причинами являются изменение покупательной способности денег, неосуществление платежей, изменение валютных курсов и прочее.

В зависимости от основной причины возникновения рисков они делятся на следующие категории:

¤ природно-естественные риски - это риски, связанные с проявлением стихийных сил природы;

¤ экологические риски связаны с наступлением гражданской ответственности за нанесение ущерба окружающей среде;

¤ политические риски - это возможность возникновения убытков или сокращения размеров прибыли, являющихся следствием государственной политики;

¤ транспортные риски связаны с перевозками грузов различными видами транспорта;

¤ имущественные риски - это риски от потери имущества предпринимателя по не зависящим от него причинам;

¤ торговые риски зависят от убытков в случае задержки платежей, непоставки товара, отказа от платежа и т.п.