Экономика/Реферат: Предмет содержание и задачи экономического анализа

Реферат: Предмет содержание и задачи экономического анализа

Необходимой предпосылкой разработки системы аналитических показателей и правильного ее применения является их группировка по разным признакам.

Использование разных группировочных признаков при классификации показателей позволяет лучше разобраться в природе показателя, а также в принципах его расчета и подобрать тот круг показателей, который необходим для многостороннего исследования анализируемого объекта и факторов, влияющих на его состояние и динамику применительно к цели конкретного аналитического исследования.

Классификация аналитических показатель по разным группировочным признакам показана на рис. 3.1.

Обобщающие

Частные

Отношение полного результата к полным затратам

Отношение полного результата ко всем ресурсам

Отношение отдельных слагаемых результата к отдельным слагаемым затратам

Отношение отдельных слагаемых результата к отдельным видам ресурсов

Статические

Динамические

По отношению к деятельности анализируемого хозяйствующего субъекта

По слагаемым эффективности

Проектирование изделий

Подготовка производства

Материально-техническое обеспечение

Эксплуата-ция (обслужи-вание)

Рис. 3.1. Классификация аналитических показателей

Приведенная классификация аналитических показателей охватывает их группировку по девяти признакам.

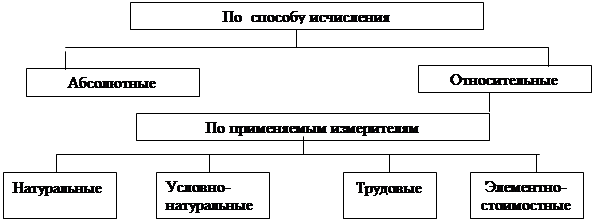

Подразделение показателей на абсолютные и относительные имеет существенное значение для определения масштабов и трудоемкости аналитической обработки информации.

Расчет относительных показателей усиливает сопоставимость данных за разные хронологические периоды, так как все используемые с этой целью в математических формулах абсолютные показатели исчисляются в валюте, имеющей одну и ту же покупательную силу, т.е. элиминируется влияние инфляции. К тому же все относящиеся к данному периоду абсолютные показатели формируются под воздействием одной и той же внутренней и внешней ситуации. Вот почему в анализе динамические и пространственные сопоставления проводятся преимущественно с использованием относительных, а не абсолютных показателей.

Для усиления сопоставимости данных применяются, где это возможно, натуральные и переводимые в натуральные с помощью специально устанавливаемых коэффициентов так называемые условно-натуральные измерители. С этой же целью предпочтение в ряде случаев отдается трудовым и элементно-стоимостным измерителям, что позволяет устранить влияние на абсолютные показатели изменений в стоимости товаров и в производных от этой стоимости относительных показателях, различий в стоимости товаров, вызванных колебаниями в соотношении перенесенной стоимости основных средств, оплаты живого труда и прибыли в цене продукции.

Чрезвычайно существенную роль в экономическом анализе играет подразделение показателей на обобщающие и частные.

Обобщающими считаются показатели, с помощью которых даются сводные характеристики состояния анализируемого хозяйствующего субъекта, степени использования им находящихся в его распоряжении ресурсов и эффективности хозяйствования, выражающейся в достижении преследуемых им целей. В качестве первоочередных целей могут выступать получение более высокой прибыли по сравнению со ставкой рефинансирования либо с другими альтернативными способами использования имеющегося у него капитала, более высокого, чем у конкурентов, качества товаров и услуг при таком же или более низком, чем у них, уровне затрат на их производство и обращение, завоевание на этой основе новых рынков и повышение иены фирмы. К числу обобщающих относятся также показатели, характеризующие в целом определенную сторону или направление работы предприятия или же отдельных его структурных подразделений, размеры используемых ими ресурсов и их оборота. Любой обобщающий показатель может быть разложен на ряд частных показателей, играющих по отношению к нему подчиненную роль. Зги частные показатели способствуют выявлению и измерению влияния отдельных внутренних и внешних факторов, определяющих размеры и динамику обобщающего показателя. С помощью частных показателей достигается подчинение локальных целей отдельных подразделений и направлений деятельности хозяйствующего субъекта общим целям его функционирования.

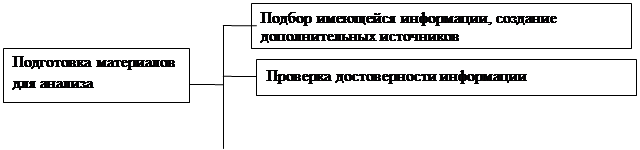

Этапы аналитической работы

определение источников информации, а также способов восполнения недостающей информации