Реферат: Проблемы вексельного обращения в России

В векселе не все являются одинаковыми участниками, поэтому и сроки вексельной давности Положением устанавливается различные в зависимости от характера ответственности каждого участника векселя. Так, для предъявления иска векселедержателем к акцептанту переводного векселя установлен 3-летний срок, а к векселедателю простого векселя - 1 год со дня протеста, совершенного в установленный срок, или со дня платежа, в случае оговорки - об обороте без издержки. Последнее имеет силу и в отношении индоссантов. Для исковых требований индоссантов друг другу и к векселедателю установлена исковая давность - 6 месяцев со дня, в который индоссант оплатил вексель, или со дня предъявления к нему иска.

Глава III. Операции банков и юридических лиц с векселями.

III.1. Товарный кредит поставщика.

Основной, классической целью вексельного обращения является предоставление поставщиком товарного кредита своему покупателю. Эта операция заключается в получении от покупателя векселя за поставленный товар или оказанные услуги (Рис. 1 ). Поскольку полученным векселем продавец, в свою очередь, может рассчитаться со своими поставщиками, эта операция позволяет избежать замораживания оборотных средств на счетах в виде неоплаченной дебиторской задолженности. При оплате векселем, поставщик вправе потребовать от векселедателя указать в векселе сумму большую, чем та, что причитается за поставку товаров или оказание услуг. Также поставщик вправе требовать указания в векселе процентов, которые покупатель должен будет уплатить при платеже по векселю.

Вексель, являясь средством оформления кредита в товарной форме, способствует увеличению скорости оборота, уменьшению потребности в кредитных ресурсах и денежных средствах в целом, позволяет хозяйственным субъектам использовать денежные средства в собственных целях.

Бухгалтерский учет векселей при расчетах между организациями за поставленные товары, выполненные работы и оказанные услуги, осуществляется согласно Плану счетов бухгалтерского учета, утвержденному приказом Минфина СССР №56 от 21 ноября 1991г. и письма Минфина РФ №142 от 31 октября 1994г. в июльской редакции. Из этих документов следует, что учет векселей производится:

¨ у организации, выдавшей вексель (векселедателя),- на счете 60 «Расчеты с поставщиками и подрядчиками» или счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Векселя выданные» в сумме указанной в векселе, в корреспонденции с дебетом счетов учета материальных ценностей или издержек производства в части работ, услуг.

¨ у организации- получателя денег по векселю (векселедержателя) при получении векселя сумма, указанная в векселе, отражается по дебету счета 62 «Расчеты с покупателями и заказчиками», субсчет «Векселя полученные» в корреспонденции с кредитом счета 46 «Реализация продукции (работ, услуг)». Разность между суммой, указанной в векселе и суммой задолженности за поставленные товары, выполненные работы и оказанные услуги, в счет оплаты которых получен вексель, отражается по кредиту счета 80 «Прибыли и убытки», субсчет «Доходы по векселям».

Получение денежных средств у организации-векселедержателя в счет оплаты векселя отражается по дебету счетов учета денежных средств и кредиту счета 62 «Расчеты с покупателями и заказчиками», субсчет «Векселя полученные».

В случае передачи векселедержателем векселя до окончания срока платежа по нему, поступление средств отражается по дебету счетов учета денежных или других средств, иного имущества и кредиту счетов 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Векселя полученные».

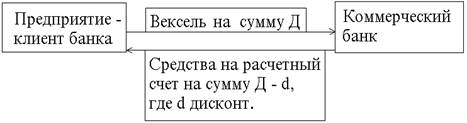

III.2. Учет векселей.

Учет векселей состоит в том, что векселедержатель передает (продает) вексель банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом (за досрочное получение) определенного процента от этой суммы, т.е. учетного процента или дисконта. Таким образом, с позиции банка это покупка любого несобственного векселя.

|

Рис.3 . ???????? ????? ????????.

Коммерческий банк может быть заинтересован в учете векселей крупных акционеров банка, а так же клиентов, которым ранее были выданы ссуды, для возврата которых банку необходимо улучшить финансовое состояние клиента. Вполне возможно, что банк будет учитывать векселя тех клиентов, с которыми планирует расширение сотрудничества. Поэтому этой операции банки придают особое значение. Как правило, условие ее выполнения определяют управляющие и директора банков на основе той информации, которая содержится в представленном к учету в банк векселе. Он отражает сложившиеся отношения между участниками вексельной сделки, а так же между индоссантами, финансовое положение и кредитоспособность которы