Реферат: Прогнозирование финансовой деятельности предприятия

8898,35

8509,82

8590,53

% (14/3)

50,48%

79,14%

72,78%

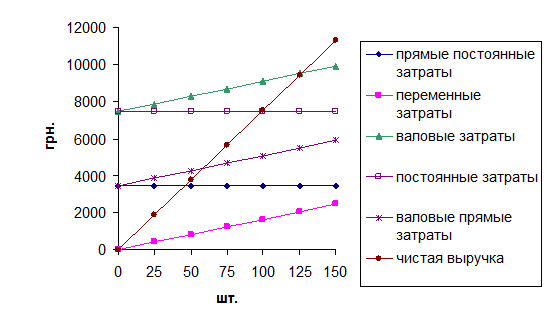

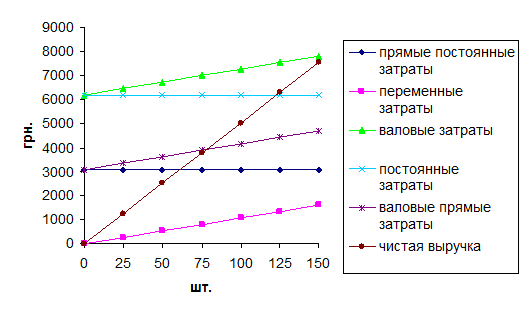

Графически порог безубыточности и рентабельности представлен на рис. 2.1. и рис. 2.2.

Рис. 2.1. Порог безубыточности и рентабельности при производстве футболок

Рис. 2.2. Порог безубыточности и рентабельности при производстве ковриков для мыши

Рассчитанный показатель порога безубыточности свидетельствует о том, что предприятие сможет покрыть свои переменные и прямые постоянные затраты при производстве 23 трубок модели А, 5 трубок модели Б и 6-7 трубок модели В. Покрытие всех постоянных затрат (прямых и косвенных) возможно при выпуске 75 трубок модели А, 16 трубок модели Б и 21 трубки модели В.

Показатель запаса финансовой прочности показывает насколько объем получаемой выручки от реализации превышает порог рентабельности, т.е. насколько предприятие ушло от состояния, когда оно не получает прибыль и не несет убытки. Его значение при производстве 150 трубок модели А составляет 50,48%, при производстве 75 трубок модели Б – 79,14%, а при выпуске 75 трубок модели В – 72,78%.. Это значит, что предприятие может снизить объем производства трубок модели А на 50,48%, модели Б – на 79,14%, а модели В – на 72,78% и при этом не нести убытки.

Таким образом, все показатели операционной деятельности свидетельствуют об эффективности и прибыльности выбранного вида деятельности.

РАЗДЕЛ 3. ПРОГНОЗИРОВАНИЕ ПОКАЗАТЕЛЕЙ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Прогнозирование показателей финансовой деятельности предприятия включает:

1. Прогнозирование потоков денежных средств

2. Прогнозирование показателей отчета о финансовых результатах

3. Прогнозирование показателей баланса

4. Прогнозирование отчета о движении денежных средств

3.1 Прогнозирование потоков денежных средств

Прогнозирование потоков денежных средств осуществляется в форме платежного графика календаря. В этом графике отражены суммы за определенный период времени, поступающие и выплачиваемые с расчетного счета предприятия. Этот график целесообразно составлять отдельно по притокам и оттокам, т.е. разбивать на такие графики:

А. График регулярных поступлений (притоков) денежных средств

Б. График регулярных платежей (оттоков) денежных средств

В. График нерегулярных платежей (оттоков) денежных средств

Г. График чистых денежных потоков и остатков денежных средств

Для составления платежных графиков необходимо определить планируемые объемы выпускаемой продукции в месяц. На основе этих объемов будет рассчитываться стоимость отгруженной продукции, а также стоимость ТМЦ, необходимых для производства. Плановый объем производства продукции представлен в табл. 3.1.

Главным источником поступления денежных средств на расчетный счет предприятия является оплата стоимости отгруженной продукции – выручка от реализации (табл. 3.2.). В нашем случае 40% произведенной продукции отгружается в кредит, остальные 60% оплачиваются при покупке. Инкассация дебиторской задолженности производится через 1 месяц в размере 70% от стоимости продукции, отгруженной в кредит, и 30% – через 2 месяца.

График регулярных платежей включает оплату приобретенных ТМЦ, выплату зарплаты, уплату НДС, расходы на рекламу и коммунальные платежи. Оплата ТМЦ осуществляется в месяце следующем за месяцем приобретения в размере 60% и 40% через 2 месяца. Зарплата выплачивается всей суммой через 1 месяц.

В график нерегулярных платежей включается оплата приобретенных основных фондов, выплата дивидендов (табл. 3.4.). Оплата основных фондов производится без отсрочки платежа, налоги уплачиваются через 1 месяц.