Реферат: Развитие и современное состояние рынка страховых услуг в Республике Беларусь

рые либеральные изменения в законодательстве, а также небольшой приток иностранных

инвестиций (более подробно об этом ниже в работе).

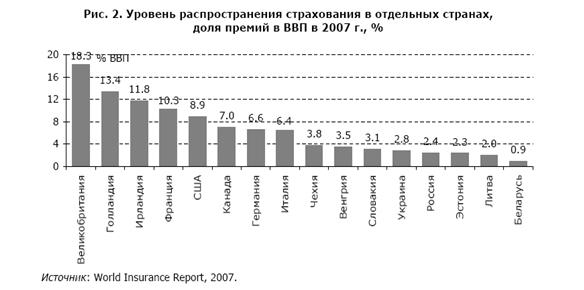

Тем не менее, доля страховых взносов в ВВП Беларуси невелика, составляет менее 1%.

На одного человека в стране приходится в среднем лишь около USD 30 страховых взносов

в год. По объемам привлеченных страховых премий в ВВП Беларусь отстает не только от развитых западных стран, стран Центральной и Восточной Европы, но и СНГ (Украина и

Россия). Данные о доле страховых взносов в ВВП по отдельным странам представлены на рис. 2.

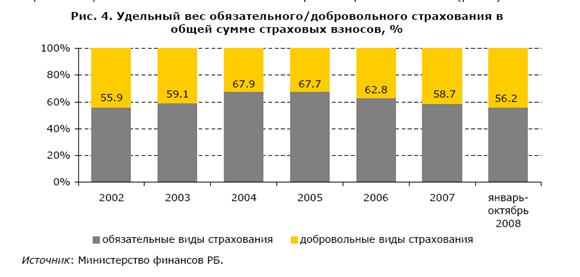

Как уже было отмечено выше в работе, ввиду протекционизма государства, многочисленных ограничений для развития частных страховых организаций, отсутствия развитой страховой культуры, в стране превалирует обязательное страхование. Рост удельного веса обязательного страхования в структуре страховых взносов в начале 2000х гг. объяснялся постепенным введением новых видов обязательного страхования для поддержания деятельности государственных страховщиков. Во второй половине текущего десятилетия, после некоторых проведенных реформ, доля обязательного страхования в общем объеме страховых премий снизилась и составила в январе-октябре 2008 г. 56.2% (рис. 4).

Добровольное страхование сейчас развивается в основном благодаря разрешению вклю-

чать некоторые расходы по добровольному страхованию в себестоимость, а также в силу

развития сопутствующего бизнеса (рост потребительского кредитования способствовал

развитию страхования авто-каско, а лизинга – страхованию имущества предприятий),

внедрения добровольно-принудительного страхования (например, при аренде помещения,

при грузоперевозках).

Ниже представлено деление обязательного и добровольного видов страхования по сег-

ментам. Среди обязательных видов страхования более половины (51.7%) составляет

страхование ответственности, велика доля личного страхования (43.6%). Напротив, в

добровольном страховании наиболее развитый сегмент – имущественное страхование

(69.5%) (рис. 5).

Сегмент долгосрочного страхования традиционно является доминирующим в структуре

страховых премий большинства развитых стран. В Беларуси доля страхования жизни и

пенсий в структуре полученных премий составила по итогам 2007 г. всего 5%. Около 97%

заключенных договоров по страхованию жизни приходится на корпоративное страхова-

10

ние, и лишь 3% – на индивидуальное страхование. Преференции в Беларуси по долго-

срочному страхованию предусмотрены пока только для корпоративных страхователей9. В

случае долгосрочного страхования снова существуют неравные условия для государст-