Реферат: Роль кредита в социально-экономическом развитии страны

Возможность кредитных отношений предопределяется колебаниями общего объема потребности предприятий в материальных и денежных ресурсах в ходе кругооборота средств, образованием временно свободных ресурсов у одних товаропроизводителей и возникновением дополнительной потребности в них у других. Причинами таких колебаний являются сезонность производства, реализации, заготовок, хранения, переработки, транспортировки продукции, снабжения предприятий, а также нарушения нормального хода кругооборота, в том числе вследствие задержек на отдельных его стадиях (неплатежи, досрочные поставки производственных запасов, задержки с отгрузкой готовой продукции, остановки производства из=за забастовок и выхода из строя оборудования). Дополнительная потребность в денежных ресурсах может возникать вследствие технического перевооружения, а также у товаропроизводителей с длительным производственным циклом, например в судостроении.

В свою очередь у других предприятий накапливаются денежные средства для осуществления капвложений в будущем, для предстоящих сезонных закупок сырья, материалов, энергоносителей. Являясь временно свободными, они могут быть использованы в качестве кредитных ресурсов. Кроме того, вследствие разной продолжительности кругооборота средств у предприятий разных отраслей наблюдается разновременность авансирования и высвобождения из оборота денежных средств, что создает возможность их кредитного перераспределения.

Функции кредита

Функция кредита представляет собой проявление сущности и содержания. Под функцией кредита понимается направленность и содержание действия кредита. В экономической литературе выделено свыше 30 функций кредита. Они могут быть как внутренне присущими данной категории (вытекающие из ее сущности), так и обусловленными внешними факторами.

Сущность и содержание кредита проявляются в его четырех основных функциях: перераспределительной, воспроизводственной, замещения действительных и наличных денег кредитными орудиями обращения и стимулирующей.

С помощью перераспределительной функции осуществляется передача временно свободных материальных и денежных ресурсов одних собственников во временное пользование другим на условиях возвратности и платности. Посредством перераспределения бездействующие материальные и денежные ресурсы превращающиеся в функционирующие. Кредитное перераспределение происходит в двух формах – в денежной и товарной. Однако даже в тех случаях, когда кредит предоставляется в денежной форме, он вызывает соответствующее перераспределение в обществе материальных ресурсов в пользу заемщика денежной ссуды.

Перераспределение стоимости на кредитной основе может иметь межтерриториальный, региональный, межотраслевой и внутриотраслевой характер. При первом обеспечивается перемещение ссуженной стоимости из одних регионов в другие. При втором наблюдается перемещение стоимости из одного района этого региона в другой. Третий связан с перемещением ссуженной стоимости, высвободившейся в одной отрасли (например, в сельском хозяйстве), в другую (например, в промышленность, перерабатывающую сельхозсырье). Четвертый вид затрагивает перераспределение временно свободных средств между предприятиями одной отрасли.

Существуют также межбанковское перераспределение, когда денежные средства одного банка передаются во временное пользование другому; перераспределение денежных средств между населением и кредитной системой путем их размещения во вклады и депозиты; перераспределение денежных средств между населением и государством с помощью их размещения в разного рода государственные долговые ценные бумаги.

За счет использования временно свободных ресурсов (материальных, денежных, трудовых) кредитное перераспределение позволяет обеспечить увеличение объема производимого в обществе валового продукта, а также рост занятости рабочей силы и доходов населения.

Воспроизводственная функция кредита проявляется двояко. С одной стороны, получение заемщиком кредита обеспечивает необходимый объем капитала для ведения предпринимательской деятельности (производства). Следовательно, посредством кредита происходит воспроизводство хозяйствующего субъекта (товаропроизводителя) как такового. С другой стороны, в результате предоставления кредита разным предприятиям воспроизводятся как лучшие, так и худшие для общества условия производства товаров (качество, себестоимость, цена).

Функция замещения действительных денег кредитными орудиями обращения состоит в следующем: во-первых, действительные деньги (золото) замещаются денежными знаками (банкнотами), являющимися долговыми обязательствами государства и знаками стоимости золота (население, получившее их в виде валюты, - кредитор, а государство, отдавшее их за товары, - должник); во-вторых, в процессе обращения наличные денежные знаки в свою очередь замещаются кредитными ордерами обращения – векселями, чеками, безналичными расчетами со счетов предприятий в банке (если счет предприятия в банке, то предприятие – кредитор, банк – его должник).

Стимулирующая функция кредита сводится к тому, что кредит оказывает стимулирующее воздействие на производство и обращение, способствует расширенному воспроизводству на макро- и микроуровнях экономики, более экономному использованию ресурсного потенциала. Кредит обязывает заемщика средств осуществлять хозяйственную деятельность таким образом, чтобы улучшить свои экономические показатели, обеспечить получение доходов и прибыли, достаточных для его погашения, уплаты процентов по нему и подтверждения своей кредитоспособности. На микроуровне коммерческие банки, предоставляя кредиты, могут выдвигать конкретные требования в виде условий кредитного договора, предусматривающие улучшение отдельных аспектов деятельности заемщиков, что также является стимулирующим фактором. На макроуровне государство, осуществляя кредитную экспансию либо рестрикцию, оказывает определенные стимулирующие воздействия на деловую активность в стране и происходящие экономические процессы.

Сущность и функции кредитного рынка

Увеличение масштабов накопления денежного капитала в условиях капитализма обусловило развитие кредитного рынка. Под влиянием спроса и предложения происходит движения ссудного капитала: капитал, накапливаемый в виде денежных средств, превращается непосредственно в ссудный капитал.

Кредитный рынок как экономическая категория выражает социально-экономические отношения, которые определяются законами капиталистического хозяйствования, формирующими в конечном итоге его сущность, т.е. связи и отношения как внутри самого рынка, так и во взаимодействии с другими экономическими категориями.

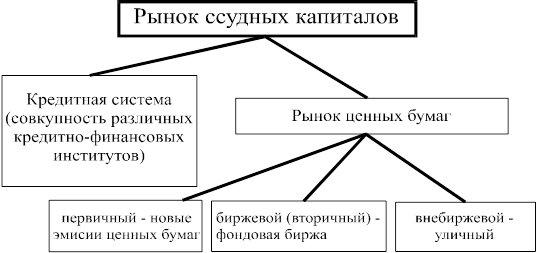

Институциональная структура кредитного рынка

Денежный капитал высвобождается в процессе воспроизводства. Он направляется туда в виде ссудного капитала через рынок, а затем вновь возвращается к кредитору (банкам и другим кредитно-финансовым институтам).

Сущность кредитного рынка не зависит от того, какой денежный капитал используется на нем: собственный или чужой, аккумулированный, т.е. не имеет значения, ведет ли банкир свое дело лишь при помощи собственного капитала или только при помощи капитала, депонированного у него.

Содержание, характер использования, закономерности развития кредитного рынка определяются социально-экономическими отношениями капиталистического способа производства. В свою очередь сущность этого рынка предопределяет конкретную роль, которую он выполняет в современном механизме государственно-монополистического капитализма.

Кредитный рынок способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, реализации научно-технической революции, обновлению основного капитала. В этом смысле рынок опосредствует различные фазы воспроизводства, является своеобразной опорой материальной сферы производства, откуда она черпает дополнительные денежные ресурсы.

Экономическая роль кредитного рынка заключается в его способности объединить мелкие, разрозненные денежные средства в интересах всего капиталистического накопления. Это позволяет рынку активно воздействовать на концентрацию и централизацию производства и капитала.

Важной особенностью кредитного рынка является усиление влияния на процесс интернационализации мирового хозяйства посредством обеспечения миграции капиталов. Кроме того, кредитный рынок играет большую роль в структурной перестройке капиталистической экономики, особенно таких промышленно развитых стран, как США, страны Западной Европы и Япония.

Кредитный рынок выполняет макроэкономическую функцию. В современной капиталистической экономике денежный капитал накапливается в основном в виде денежного ссудного капитала. Поэтому накопление денежного капитала важно не само по себе как обособленный процесс, а прежде всего с точки зрения его воздействия на весь ход капиталистического воспроизводства, т.е. в макроэкономическом аспекте. В этом отношении накопление денежного капитала тесно взаимодействует с реальным накоплением, представляющим в целом иной процесс. Бо льшая часть денежного капитала формируется за счет сбережений населения, а их размеры играют значительную роль в образовании общенациональной нормы реального накопления, доли капиталовложений в валовом национальном продукте.

Функции кредитного рынка определяются его сущностью и ролью, которую он выполняет в системе капиталистического хозяйства, а также задачами по воспроизводству капиталистических производственных отношений.

Следует выделить пять основных функций кредитного рынка:

· обслуживание товарного обращения через кредит;

· аккумуляция или собирание денежных сбережений (накоплений) предприятий, населения, государства, а также иностранных клиентов;

· трансформация денежных фондов непосредственно в ссудный капитал и использование его в виде капиталовложений для обслуживания процесса производства;

· обслуживание государства и населения как источников капитала для покрытия государственных и потребительских расходов;