Реферат: Роль налоговой политики в регулировании экономики

Налог на игорный бизнес

Транспортный налог

Рисунок 2 - Структура налогового инвестирования региона

Налоговый потенциал представляет собой совокупность максимально возможных налоговых поступлений в бюджет, рассчитанных на основе налогооблагаемых баз, которые могут быть получены по действующим (прогнозным) налоговым ставкам, по предложенной методике порядка их исчисления. Поэтому, формирование инвестиций необходимо рассматривать с учетом имеющихся возможностей страны, инструментов налоговой политики, позволяющих формировать налоговый потенциал в экономике. [3.]

Налоговое стимулирование инвестиций в социальную сферу экономики может осуществляться посредством реализации налоговой политики, реформ налоговой системы, формированием налогового потенциала и развитием информационной базы для его прогнозирования.

Важно иметь в виду, что увеличение уровня инвестиций, их качество и эффективность размещения обеспечивает создание благоприятной среды для роста инвестирования налогового потенциала региона.

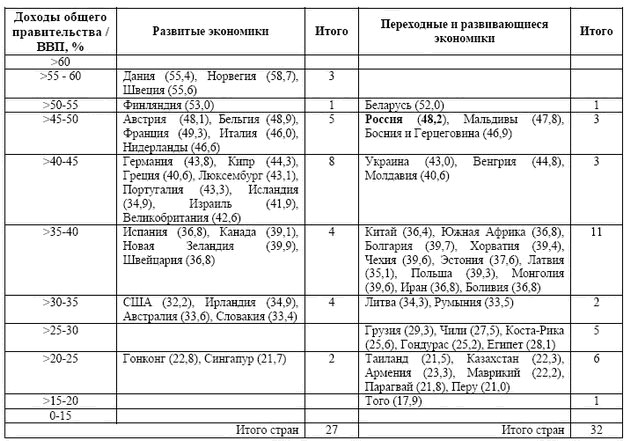

- Одно из исходных положений решения задачи модернизации российской экономики — поддержание устойчиво высоких темпов экономического роста, стимулирование инноваций, переход от сырьевой модели к экономике, ориентированной на высокие технологии. Важная роль в решении этой задачи принадлежит налоговой политике. Фискальная нагрузка на экономику России сопоставима с нагрузкой в развитых индустриальных странах с социально ориентированной рыночной экономикой и низкими темпами экономического роста (см. Таблицу 1). Россия, будучи страной с развивающейся экономикой, ориентирована на высокий экономический рост и модернизацию, а значит, должна поддерживать фискальную нагрузку, оставляющую в распоряжении бизнеса достаточно финансовых ресурсов для инвестирования в инновационные продукты и инновационные технологии. [5.]

- Таблица 1. Фискальная нагрузка на экономику: международные сопоставления, 2008–2009 гг. [10.]

- Россия в 2000-х гг. относилась к кластеру развивающихся экономик с расширенной ролью государства, как собственника и управляющего бизнесом, с особой ролью публичного сектора, с необходимостью расширенного потребления государством произведенной стоимости. Задачей налоговой политики является создание необходимых условий для перехода к кластеру развивающихся стран со сниженной налоговой нагрузкой, используемой как стимул для ускоренного экономического роста. [12.]

- Это означает, что фискальная нагрузка, рассчитанная по методологии МВФ, должна быть не выше 40% ВВП (аналог — Китай, страны Восточной Европы — члены Европейского Союза). В настоящее время фискальная нагрузка — около 50% ВВП. [3.]

Стратегической задачей налоговой политики должно стать сокращение не номинальной, а эффективной налоговой нагрузки, т.е. снижение реального налогового бремени на экономику:

- переход к макроналоговому регулированию, достижение уровней нагрузки, свойственных развивающимся странам с высокими показателями экономического роста,

- недопущение переноса фискальной нагрузки на физических лиц;

- усиление дискреционных элементов в налоговой политике для решения задач модернизации российской экономики и привлечения прямых иностранных инвестиций.

- В 2000-е гг. была предпринята попытка ослабления дискреционных элементов в налоговой системе в пользу автоматической налоговой политики (при одновременном утяжелении налогового пресса). Вместе с тем, в условиях кризиса и посткризисного развития, а также при решении государством конкретных масштабных экономических задач, роль дискреционной налоговой политики должна быть официально признана как имеющая возрастающее значение. [14.]

Основными направлениями усиления дискреционных элементов в налоговой политике должны стать:

- налоговая поддержка развития высокотехнологичных отраслей, создания инновационных идей и продуктов;

- создание налоговых стимулов для повышения эффективности российских производителей и улучшения инвестиционного климата в РФ;

- налоговое стимулирование диверсификации собственности и инвестирования в ценные бумаги;

- развитие механизмов имущественного налогообложения;

- стимулирование развития и модернизации региональной экономики через ребалансирование налоговых поступлений между регионами и федеральным центром.

С учетом «Основных направлений налоговой политики Российской Федерации на 2011 год и на плановый период 2012 и 2013 годов» ключевыми направлениями в области стимулирования инноваций являются:

1. Развитие спроса на инновации

2. Поддержка предложения инноваций

Движение по данным направлениям предполагает реализацию следующих механизмов:

- уменьшение налоговой базы по налогу на прибыль организаций, а не снижение номинальной ставки; усовершенствование механизма учета для целей налогообложения расходов организаций на освоение природных ресурсов;

- налоговое стимулирование организаций к повышению эффективности разработки месторождений;

- совершенствование процедур уплаты и возврата НДС,

- способствующее повышению инвестиционной привлекательности российской экономики (введение электронных счетов-фактур, регистрация плательщиков-НДС с целью сокращения сроков возмещения НДС «традиционным экспортерам» и др.);

- мультипликация существующей практики предоставления налоговых льгот субъектами РФ в отношении предприятий перспективных инновационных отраслей (предоставление инвестиционного налогового кредита, отсрочки или рассрочки уплаты, либо снижение ставки по налогу на прибыль организаций в части, зачисляемой в бюджет субъекта РФ (до 13,5%), по налогу на имущество организаций, транспортному налогу и т.п.);

- расширение в федеральном законодательстве налоговых льгот за счет наиболее часто применяемых регионами (например, освобождение от уплаты налога на имущество организаций и транспортного налога резидентов особых экономических зон). [3.]

1.2. Налоговые методы стимулирования инвесторов

Политика стимулирования инвесторов в развитых и развивающихся странах различается весьма существенно. В практике стимулирования инвесторов промышленно развитых стран преобладают финансовые средства, а для развивающихся государств и стран с переходной экономикой - фискальные и налоговые средства стимулирования, уменьшение ставок корпоративного налога на прибыль, предоставление налоговых каникул.

Развивающиеся страны и страны с переходной экономикой при реализации государственной политики стимулирования привлечения инвестиций исходят из налоговых стимулов. Цель таких мер состоит в том, что эти страны хотят содействовать экономической реструктуризации, экономическому росту, используя приток внешних и внутренних ресурсов.

Наиболее часто встречающиеся методы стимулирования инвесторов:

-налоговые каникулы;

- инвестиционные скидки;

- ускоренная амортизация;

- инвестиционные субсидии;

- льготы косвенного налогообложения.

Инвестиционные скидки и налоговый кредит по сравнению с налоговыми каникулами обладают преимуществами, поскольку являются более действенными инструментами для привлечения капитала в той или иной желательной форме.

Система инвестиционных скидок применяется в форме сниженных налоговых ставок аналогично практике налогового кредита и имеет адекватный эффект. Различие заключается в том, что корпоративный налог име