Реферат: Роль пасивів у діяльності комерційного банку здобувачки Рязанцевої Наталії Володимирівни

д) терміновий субординований борг.

Власним капіталом (тобто капіталом, яким банки несуть відповідальність за своїми зобов’язаннями) у Німеччині вважається сума сплаченого статутного капіталу і страхових фондів за відрахування власних акцій, які залишаються у банках, чи частин капіталу; пільгових чи виданих під меньші, ніж звичайно, гарантії кредитів засновникам і акціонерам, які мають більше 25% капіталу або голосів.[11,32]

У Велекобрітанії Банк Англії вважає, що банківське кредитування має фінансуватися переважно вкладниками, а списування збитків - наприклад, неповернення позик - мають сплачувати акціонери, а не вкладники. Для захисту вкладників від збитків банки повинні мати достатній капітал.[12,26]

Згідно з Базельською угодою для розрахунку зваженого за ризиками відношення капіталу до активів (показник капітальної достатності) з капітальної бази відраховуються такі складові:

1) ділова репутація, яка як актив вираховується з серцевинного капіталу;

2) інвестиції у філії, що займаються банківською та фінансовою діяльністю.

2. Формування залучених та запозичених коштів

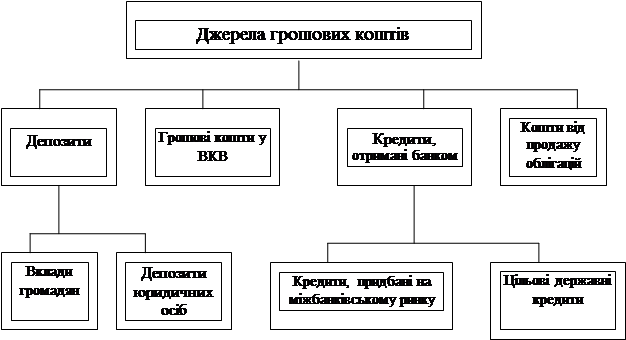

Більша частина ресурсів комерційного банку формується за рахунок залучених та запозичених коштів, а не власних. Структура залучених та запозичених коштів можно розглянути на рисунку 2.1, який надає Майкл Капур.

|

Рис. 2.1 Структура залучених та запозичених коштів[13,10]

Банки залучають вільні грошові кошти юридичних та фізичних осіб шляхом виконання депозитних операцій, у процесі яких використовують різні види банківсьеих рахунків. Операції, пов’язані з залученням грошових коштів на вклади, мають назву депозитних.

Практично усі клієнтські рахунки називають депозитними. Депозитним може бути будь-який відкритий клієнту у банку рахунок, на якому зберігаються його грошові кошти. За формою використання рахунків вони поділяються на: депозити до запитання, термінові або строкові депозити, умовні депозити.

Одним із способів стимулювання внесків є застосування процентної ставки, що прогресивно зростає залежно від часу фактичного перебування коштів на вкладі.

З метою компенсації інфляційних втрат комерційні банки можуть пропонувати вкладнику виплату процентів на перед. Якщо депозитна угода буде розірвана достроково, виплачені проценти банк утримає із суми внеску. Важливе значення для стимулювання внесків має гарантування банком цілості переданих йому коштів. Цього можна досягнути шляхом страхування депозитів. В Україні проблема страхування депозитів залишається актуальною, для вирішення цієї проблеми необхідно враховувати зарубіжний досвід, на чому ми зупинимося докладніше у наступній главі.[14,73]

До запозиченого капіталу комерційного банку належать кошти, отримані від емісії та продажу облігацій, та кредити, отримані у інших банків.

Комерційний банк може випускати облігації для залучення позикових коштів лише за умови повної сплати усіх випущених ним акцій. Реалізація облігації може відбуватися або на основі їх продажу за договорами з покуп-цями або шляхом обміну на раніше випущені облігації та цінні папери. Погашаються облігаційні позики комерційними банками після закінчення терміну обігу облігацій за їх номінальною вартістю. Банківські облігації насьогодні не дістали розвитку.

Одним із джерел поповнення ресурсів комерційного банку є міжбанківський кредит. Банки-позичальники залучають міжбанківський кредит для розширення своєї кредитної діяльності з клієнтами, а також у зв’язку з необхідністю регулювання банківської ліквідності. Враховуючи світову практику досить активно використовуються міжбанківські кредити терміном на один день, мета яких полягає у підтримці поточної ліквідності банку. У Великобрітанії у структурі запозичених коштів міжбанківські кредити займають 18,6%, у Франції– 40%. [15,51;16,22 ]

ІІІ Вплив пасивів на діяльність комерційного банку

1. Аналіз структури та управління пасивними операціями

Ресурси кожного комерційного банку мають конкретну структуру, тобто співвідношення між власними, залученими та запозиченими коштами. Ця структура складається насамперед під впливом конкретних умов: універсалізації чи спеціалізації банку, його кредитної тактики і стратегії, позицій на грошово-кредитному ринку, обсягу продуктів і послуг, які пропонуються клієнтам. Під впливом змін у регулюванні банківської діяльності, зрушень у макро- й мікроекономічній динаміці, можливості формування ресурсної бази комерційного банку не залишаються стабільними. Враховуючи це, актуальним є моделювання кожним комерційним банком шляхів і джерел ресурсного забезпечення його діяльності.

Розробляючи модель ресурсного забезпечення діяльності комерційного банку, важливо застосувати відповідну концептуальну основу, головним принципом якої має стати оптимізація структури пасивів, оскільки саме вони і є першоджерелом ресурсів. Цього можна досягти, узгодивши структуру пасивів та активів банку.

Структура пасивів банків Великобританії на кінець 1997 року становила: 39,3%– строкові депозити; 24,1%– кошти клієнтів на розрахункових та поточних рахунках у національній валюті; 21,7%– фонди банків; 6,1%– прибуток; 3,5%– кредитори; 3,3%– кошти клієнтів у іноземній валюті; 2,0%– кореспонденські рахунки інших банків. [17,45 ]

Аналіз структури пасивних операцій банку може бути якісним і кількісним і включає аналіз структури власних коштів і аналіз структури залучених та запозичентх коштів.

Якісний аналіз структури власних коштів комерційного банку дозволяє виділити джерела їх формування. Власні кошти банків складаються із фондів: статутного, резервного, страхового, інших фондів та нерозподіленного прибутку. Аналіз власних коштів має важливе значення, бо вони служать забезпеченням зобов’язань банку. Окрім власних банк широко використовує залучені кошти, за рахунок яких формується більша частина активів.

Аналіз власних і залучених ресурсів починають з оцінки їх структури вцілому і по кожній групі. При цьому слідкують, як складається співвідношення між власними та залученими ресурсами і темпами їх росту. Наступним етапом аналізу є оцінка стану власних коштів банку та їх складових частин.

Для забезпечення фінансової стійкості банку дуже важливо нарощувати найбільш стабілну частину власних коштів– статутний фонд і резервний капітал.

При аналізі залучених коштів враховують наступні їх види: залишки на розрахункових, поточних рахунках клієнтів; залишки на рахунках по обліку боргових зобов’язань випущених банком, що обертаються на ринку; строкові депозити юридичних та фізичних осіб; міжбанківські кредити. Збільшення суми залучених ресурсів свідчить про збільшення депозитної бази банку. Чим більша доля залучених коштів клієнтів банку на довгостроковій основі, тим стабільніша частина ресурсів комерційного банку, що задовільно впливає на його ліквідність і зменшує залежність від міжбанківських позик. [18,32]

Слід підтримувати таку структуру пасивів, яка б забезпечувала певне співвідношення власного та позикового капіталу, що дає змогу підтримати ефективність банківської діяльності.

Управління банківськими ресурсами– це діяльність, яка пав’язана з залученням грошових коштів вкладників та інших кредиторів, визначенням величини та відповідної структури джерел грошових коштів і їх розташування.

У практиці зарубіжного менеджмента управління пасивами є самостійним напрямком, в процесі якого вирішуються наступні завдання: