Реферат: Система количественных оценок экономического риска

где Xi — значение i-того результата;

Рi — вероятность наступления i-того результата.

Следовательно, ожидаемое значение измеряет средний прогнозируемый результат. Ожидаемое значение, являясь величиной обобщенной, не позволяет нам однозначно выбрать вариант инвестирования. Для окончательного принятия решения необходимо измерить колеблемость показателей, т. е. определить меру изменчивости возможного результата.

Изменчивость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для этого на практике обычно применяют два показателя: дисперсию и стандартное отклонение.

Дисперсия, или вариация, представляет собой средневзвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

где х — значение i-того наблюдения;

х — среднее ожидаемое значение;

n — число случаев наблюдения;

Рi — вероятность наступления i-того наблюдения.

Стандартное отклонение определяется по формуле

![]()

Стандартное отклонение считается мерой риска, является именованной величиной, указывается в тех же единицах, что и варьирующий признак.

Дисперсия и стандартное отклонение считаются абсолютными оценками риска.

Если ожидаемые значения результата по различным проектам неодинаковы, необходимо переходить к анализу этих проектов с помощью относительных величин. В этом случае рассчитывается; коэффициент вариации.

Коэффициент вариации представляет собой отношение стандартного отклонения к среднему ожидаемому значению, выраженное в процентах, показывает степень отклонения ожидав значений и является относительной оценкой риска:

![]()

Коэффициент вариации — относительная величина, поэтому на его размер не оказывают влияния абсолютные значения изучаемого показателя. С помощью этого показателя можно сравнивать даже изменчивость показателей, выраженных в различных единицах измерения.

Диапазон изменения показателя — от 0 до 100%. Чем больше коэффициент, тем больший разброс значений показателей и тем более рискованный анализируемый проект.

Установлена следующая качественная оценка различных коэффициентов вариации:

- до 10% — слабая колеблемость;

- 10%- до 25% — умеренная колеблемость;

- свыше 25% — высокая колеблемость.

В чем заинтересован инвестор? С одной стороны, для него важно получить большую ожидаемую эффективность вклада, с другой, — важно уменьшить риск.

однозначного решения нет. Инвестор может предпочесть вариант с большим средним ожидаемым доходом, связанным с большим риском, либо вариант с меньшим доходом, но и менее рискованный.

Каждый инвестор, вкладывая деньги в какой-либо инвестиционный проект, является, в некотором смысле, игроком, и выбор, который он делает, зависит от его характера и склонности к риску.

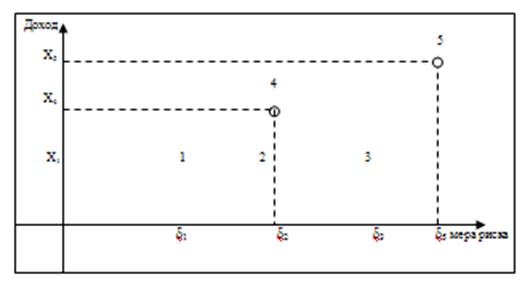

Рассмотрим диаграмму, где каждый вид ценных бумаг представлен точкой (рис 4.

Очевидно, что опытный инвестор предпочтет вложение 1 вложению 2 и 3; вложение 4 — вложению 2. Однако лишь от склонности инвестора к риску