Реферат: Система корпоративного управления: формирование совета директоров

Важная роль СД в деятельности компаний развитых стран уже была показана в первой части данной статьи. Мы рассмотрим основные факторы, обусловливающие специфику СД в российских акционерных обществах, а также выделим определенные тенденции, свидетельствующие о возрастании роли этого органа управления.

Треугольник и точка

В классической системе корпоративного управления совет директоров является связующим звеном между акционерами (теми, кто вкладывает капитал, но не может или не хочет руководить бизнесом) и менеджерами (теми, кто может и хочет управлять использованием этого капитала, но не всегда имеет достаточно средств, чтобы стать совладельцем бизнеса). Такая система дает менеджерам определенную власть над акционерами, поэтому возникает необходимость создания структуры, осуществляющей контроль над использованием средств, предоставленных многочисленными и весьма разобщенными акционерами. О такой системе и шла речь в знаменитом труде Адольфа Берли (Adolf Berle) и Гардинера Минза (Gardiner Means) <Современная корпорация и частная собственность>, опубликованном в 1932 г.15 Именно в такой системе и происходит отделение контроля (управления) от собственности, позволяющее констатировать наличие <треугольника> взаимоотношений между акционерами, директорами и менеджерами, каждая сторона которого выполняет определенные функции.

Означает ли это, что СД необходим только в случае четкого разделения собственности и контроля? Отнюдь нет, и мы попробуем показать, что компании, в которых доминируют инсайдеры, тоже должны создавать СД, функционирующие надлежащим образом.

Во многих российских акционерных обществах (АО) собственники (контролирующие акционеры или группа аффилированных акционеров) сами руководят финансово-хозяйственной деятельностью АО, т. е. являются менеджерами. Часто они же входят и в состав совета директоров. Получается, что углы описанного выше <треугольника> стремятся к центру. <Треугольник> превращается в <точку>, в которой сливаются акционеры, директора и менеджеры. Контролеры и те, чью деятельность необходимо контролировать, <совпадают>, и в результате важнейшая функция СД - надзор за деятельностью менеджеров - остается нереализованной, а система корпоративного управления становится крайне неустойчивой.

Причиной описанного <совпадения> является концентрация собственности, ставшая одной из характерных черт системы корпоративного управления в России. Она сложилась в результате действия ряда факторов: особенностей процесса корпоратизации, проходившего в форме приватизации госсобственности, консолидации крупного бизнеса в руках олигархических структур, пассивности мелких индивидуальных акционеров, слабого развития рынка капиталов в качестве источника средств для акционерного финансирования и др. Следует указать, что концентрация собственности существует и в некоторых развитых странах, хотя там ее формирование было обусловлено другими факторами (например, в Италии - интенсивным развитием семейного бизнеса).

Однако <совпадение> контролеров и подконтрольных лиц можно считать более или менее оправданным лишь в том достаточно редком случае, если акционерное общество не имеет никаких других акционеров и справляется с финансированием бизнеса исключительно за счет прибыли (привлечение заемных ресурсов, как правило, уже требует соблюдения определенных минимальных стандартов корпоративного управления). В нормально же развивающейся компании члены СД обязаны действовать не только и не столько в своих собственных интересах, вытекающих из их позиций в качестве контролирующих акционеров и/или менеджеров, сколько в интересах всей корпорации и всех акционеров. Следовательно, концентрация собственности не является достаточным основанием для игнорирования надзорной функции СД.

Смешение функций

Как отмечено выше, другой важной обязанностью СД является обеспечение стратегического управления. Российские компании часто не обращают внимания на стратегический компонент и занимаются просто управлением. В результате функции СД и исполнительного органа смешиваются. А это в свою очередь дает некоторым собственникам-директорам-менеджерам повод заявить о дублировании деятельности этих органов управления.

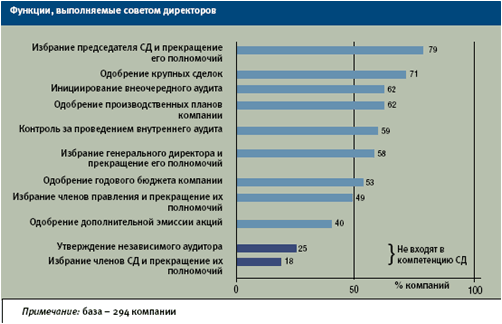

Такая ситуация была описана в исследовании, проведенном по заказу проекта IFC <Корпоративное управление в России> в 2002 г.16, и наиболее ярко смешение функций отразилось на диаграмме, иллюстрирующей функции совета директоров (см. рисунок). Необходимо подчеркнуть, что исходные данные были получены в ходе опроса руководителей компаний. Информация, полученная специалистами проекта в ходе консультаций и анализа внутренних документов акционерных обществ, также свидетельствует о том, что многие СД тратят значительно больше времени на решение оперативных проблем, чем на обсуждение вопросов стратегического управления. Акцент на руководстве текущей деятельностью выражается, как правило, в том, что СД принимают краткосрочные (максимум на 1 год) бюджеты или планы развития. Более того, одобрение и этих документов часто становится формальностью, так как заседания СД длятся не более полутора часов, что явно недостаточно для качественного обсуждения даже относительно простого годового бюджета.

Чем же обусловлена такая практика? Во-первых, недостаточным вниманием российских акционерных обществ к вопросам стратегии и долгосрочного развития бизнеса. Компании сфокусированы на решении жгучих краткосрочных проблем. Во-вторых, указанное выше <совпадение> директоров и менеджеров приводит к тому, что руководители занимаются главным образом выполнением менеджерских обязанностей, игнорируя функцию стратегического управления. В-третьих, нельзя забывать, что культура разграничения функций различных органов управления в России просто еще не успела сложиться: СД появились всего лишь чуть более 10 лет назад.

Завершая общий обзор российской ситуации в области формирования эффективно действующих СД, необходимо отметить определенные тенденции, свидетельствующие о неизбежности повышения роли этого органа управления в ближайшем будущем:

развитие бизнеса, неизменно требующее осуществления новых капиталовложений (финансируемых в том числе и за счет выпусков акций, что расширяет круг акционеров) и привлечения квалифицированных менеджерских кадров, которые не являются акционерами и/или не входят в состав СД;

увеличение возраста многих акционеров-директоров-менеджеров, которые в ближайшем будущем отойдут от ведения дел и будут только контролировать работу профессиональных управленцев;

повышение требований бизнес-сообщества и в особенности иностранных и институциональных инвесторов;

четкая позиция Федеральной комиссии по рынку ценных бумаг, ныне преобразуемой в Федеральную слжбу по финансовым рынкам, - государственного органа, который рекомендовал российским компаниям приступить к внедрению стандартов, установленных Кодексом корпоративного поведения (далее - Кодекс).

Состав советов директоров в российских компаниях

Игорь Аксенов проект IFC <Корпоративное управление в России>, консультант по юридическим вопросам, г. Москва

Состав совета директоров рассматривается в ст. 66 и 67 Закона об АО, в которых установлены только общие нормы. На практике решение данной проблемы вызывает немало трудностей. Рассмотрим основные моменты, определяющие формирование этого органа управления в российских акционерных обществах.

Количественный состав совета директоров

Прежде всего следует отметить, что СД может не создаваться в компаниях с числом акционеров - владельцев голосующих акций менее 50. Если же СД создан, то его количественный состав определяется уставом или решением общего собрания АО. Вместе с тем свобода акционеров в определении численности директоров ограничена п. 3 ст. 66 Закона об АО, согласно которому для общества с числом акционеров более 1000 количественный состав СД не может быть менее семи членов, а для общества с числом акционеров более 10000 - менее девяти членов. Кроме того, в феврале 2004 г. Федеральное Собрание РФ приняло поправки к Закону об АО, в соответствии с которыми минимальное количество членов СД составляет пять человек, и все они должны избираться посредством кумулятивного голосования (новая редакция еще не вступила в силу).

При решении вопроса о количественном составе СД необходимо исходить из следующих соображений: число директоров должно быть таким, чтобы СД мог наладить конструктивную дискуссию, обеспечить принятие быстрых и взвешенных решений, а также организовать эффективную деятельность комитетов СД17. Приведем данные о численном составе СД в некоторых российских компаниях (данные на февраль 2004 г.): ОАО <Аэрофлот> и РАО <Газпром> - 11 членов, ОАО <НК "ЮКОС"> - 10, ОАО <ГМК "Норильский никель"> - 9, ОАО <Объединенные машиностроительные заводы> - 7.

В соответствии с Законом об АО количество директоров можно закрепить в уставе общества. Однако следует иметь в виду, что если акционеры захотят впоследствии изменить численный состав СД, то для этого надо будет набрать на общем собрании 75% голосов акционеров - участников собрания, а также провести регистрацию внесенных в устав изменений в соответствующем государственном органе.

Число членов СД разрешено устанавливать и решением общего собрания, принимаемым простым большинством голосов акционеров, участвовавших в собрании. Хотя такой порядок на первый взгляд кажется более простым и удобным, все же и в этом случае изменение количественного состава СД связано с некоторыми проблемами. Дело в том, что акционеры, выдвигая кандидатов в СД, исходят из численности директоров, утвержденной на предыдущем общем собрании. Если же эта цифра будет пересмотрена на очередном общем собрании, то часть владельцев акций не сможет своевременно предложить необходимое количество кандидатур или согласовать с другими собственниками компании вопрос о том, сколько кандидатов выдвинут различные группы акционеров. Тогда возникнет необходимость либо провести внеочередное общее собрание, либо сделать оговорку в формулировке решения об изменении числа членов СД, гласящую, что оно начинает действовать со следующего годового собрания.

Нам представляется, что закрепление количества директоров в уставе позволяет лучше защитить права акционеров.

Структура совета директоров

Применительно к структуре СД Закон об АО устанавливает два требования:

члены коллегиального исполнительного органа (правления, дирекции) не могут составлять более одной четвертой состава СД18;

лицо, осуществляющее функции единоличного исполнительного органа (директор, генеральный директор), не может быть одновременно председателем СД общества19.

К сожалению, норма о максимальной доле членов правления (исполнительных директоров20) в составе СД сама по себе не в состоянии обеспечить выполнение основной задачи СД, заключающейся в осуществлении эффективного контроля за деятельностью менеджмента. Во-первых, указанное ограничение не распространяется на менеджеров, не входящих в состав правления. Во-вторых, если в компании существует только единоличный исполнительный орган (директор, генеральный директор), а коллегиального исполнительного органа (правления, дирекции) нет (такой вариант предусмотрен в п. 1 ст. 69 Закона об АО), то упомянутая выше норма о максимальной доле исполнительных директоров в СД действовать не будет.

Поэтому было бы весьма разумно внести в устав АО положения об ограничении доли в СД не только членов правления, но и других менеджеров компании. Следует отметить также, что Кодекс не рекомендует избирать в совет директоров лицо, являющееся участником, генеральным директором (управляющим), членом органа управления или работником юридического лица, конкурирующего с обществом21.

Независимые директора

Требования Закона об АО о разделении функций двух руководящих лиц акционерного общества и об ограничении доли членов правления в составе СД, безусловно, способствуют повышению степени независимости СД от исполнительных органов. Однако неисполнительные директора, имеющие родственные или иные личные связи с менеджерами компании, ее конкурентами или крупными контрагентами, как правило, оказываются несвободными в принятии решений.