Реферат: Система налогообложения Российской Федерации

3)дорожный налог;

4) транспортный налог;

5)налог с продаж;

6)налог на игорный бизнес;

7)региональные лицензионные сборы.

При введении в действие налога на недвижимость прекращается действие на территории соответствующего субъекта РФ налога на имущество организаций, налога на имущество физических лиц и земельного налога.

3. К местным налогам и сборам относятся :

1)земельный налог;

2) налог на имущество физических лиц;

3)налог на рекламу;

4)налог на наследование и дарение;

5)местные лицензионные сборы.

По объекту налогообложения существующие налоговые платежи и сборы можно разделить на:

- налоги с доходов ( выручки, прибыли, заработной платы );

- налоги с имущества ( предприятий и граждан );

- налоги с определённых видов операций, сделок и деятельности ( налог на операции с ценными бумагами, лицензионные сборы ).

2.3.Основные налоги собираемые на территории России.

Несмотря на довольно большое количество налогов и иных обязательных платежей, наиболее весомую часть в доходах бюджетов всех уровней составляют налог на прибыль, НДС, акцизы, платежи за пользование природными ресурсами и подоходный налог с граждан. На их долю приходится свыше 4/5 всех налоговых доходов консолидированного бюджета.

Для налоговой системы Российской Федерации характерна множественность налогов. Особенно возросло их количество после разрешения регионам вводить свои налоги. И это в ситуации, когда главную роль в пополнении бюджета играют всего 5 налогов, остальные, при их незначительной роли для бюджета, серьёзно усложняют счётную работу на предприятиях, отвлекают значительные силы налоговых инспекций и налоговой полиции.

Напомним, что в 1996 г. в консолидированный бюджет поступило 474,7 трлн. р., что составляет 21% ВВП, в том числе:

- в федеральный бюджет - 207 трлн. р. - 43,6%;

- в бюджеты регионов - 267,7 трлн. р. - 56,4%.

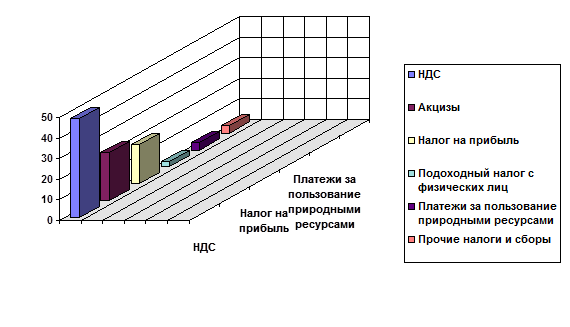

Рисунок 1. Доли основных видов налогов, поступающих в федеральный бюджет.  |

Основная доля поступлений в федеральный бюджет обеспечена: НДС - 48,3%, акцизами - 23,3%, налогом на прибыль - 19%, подоходным налогом с физических лиц - 2,7%, платежами за пользование природными ресурсами - 3,5%, прочими налогами и сборами - 3,2%.

Распределение налогов по видам по субъектам Федерации таково: НДС - 15,9%, акцизы - 3,1%; налог на прибыль - 24,1%; подоходный налог с физических лиц - 19,2%; платежи за пользование недрами и природными ресурсами - 5,1%; прочие - 32,6%. Рассмотрим эти налоги подробнее.

1.Налог на добавленную стоимость (НДС) был введен в действие в РФ с 1.01.1992г. Законом о ''Налоге на добавленную стоимость''. Подобный налог сегодня применяют во многих странах.

НДС представляет собой форму изъятия в бюджет добавленной стоимости, создаваемой на всех стадиях производства. Добавленная стоимость определяется как разница между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

НДС относится к косвенным налогам, поскольку его величина добавляется к цене товара и оплачивается покупателем.

В РФ исчисления НДС производится следующим способом: на общую сумму выручки от реализации продукции начисляется налог, а затем из него вычитается сумма налога на добавленную стоимость, оплаченная при покупке исходных материалов, что объясняется особенностями бухгалтерского учета

Плательщиками налога являются все юридические лица предприятий, которые самостоятельно реализуют товары.

Объектами налогообложения являются обороты по реализации на территории РФ товаров, выполненных работ и оказанных услуг (включая бартер) и безвозмездную передачу другим предприятиям и физическим лицам средств и имущества.