Реферат: Система счетов бухгалтерского учета. Двойная запись

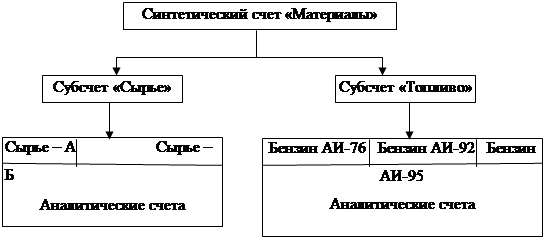

Пример взаимодействия синтетических счетов, субсчетов и аналитических счетов, представлен на рисунке.

Взаимосвязь синтетического счета, субсчетов и аналитических счетов

|

Субсчета имеют такое же строение, как и синтетические счета; на них не может вестись количественный учет, а ведется учет только в денежном выражении. Все взаимодействующие счета могут быть разделены на три группы: синтетические счета – счета первого порядка, субсчета – счета второго порядка, аналитические счета – счета третьего порядка. Три группы счетов представлены на рисунке.

| ||

| ||

Рис. 1.Три группы счетов

Каждая организация самостоятельно решает, какие субсчета использовать для бухгалтерского учета. По усмотрению главного бухгалтера к синтетическому счету могут открываться дополнительные субсчета, которых нет в плане счетов, или меняться их названия.

Количество и наименования аналитических счетов предприятие также устанавливает самостоятельно, что должно быть отражено в его учетной политике.

5. Обобщение данных текущего учета

Обобщение данных бухгалтерского учета по счетам дает возможность наблюдать за движениями активов и пассивов. Но этого не достаточно для того, чтобы проследить за изменением состава актива и пассива и получить сводную информацию.

Такое обобщение данных текущего учета можно произвести в процессе составления оборотной ведомости, представленной в таблице 4.

Таблица 4. Оборотная ведомость по синтетическим счетам за период с 1.01.2009г. по 31.01.2009г., в тыс. руб.

| № п/п | Наименование счета | Сальдо Начальное на 1.01.09 г. | Оборот | СальдоКонечное на 31.01.09 г. | ||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |||

| 1 | Материалы | 15000 | - | 10000 | 10000 | 15000 | - | |

| 2 | Основные средства | 75000 | - | 5000 | - | 80000 | - | |

| 3 | Другие активные счета | - | - | - | - | - | - | |

| 4 | Уставной капитал | - | 80000 | - | - | - | 80000 | |

| 5 | Краткосрочные кредиторы | - | 10000 | - | 5000 | - | 15000 | |

| 6 | Другие пассивные счета | - | - | - | - | - | - | |

| Итого: | 90000 | 90000 | 15000 | 15000 | 95000 | 95000 | ||

Для каждого синтетического счета в оборотной ведомости присутствует отдельная строка.

В оборотной ведомости записывается:

1. Наименование счета

2. Сальдо на начало месяца

3. Оборот за месяц

4. Сальдо на конец месяца

В итоговой строке данных оборотной ведомости имеется 3 пары равных итогов:

1. По дебету и кредиту – на начало месяца.

2. По дебету и кредиту – оборотов за месяц.

3. По дебету и кредиту – сальдо на конец месяца.

Равенство итогов 1-й пары определяется равенством итогов Актива и Пассива баланса.

Равенство итогов 2-й пары вытекает из сущности двойной записи, когда оборот по дебету всех счетов равен обороту по кредиту всех счетов.

Равенство итогов 3-й пары определяется равенством предыдущих итогов.

На основании сальдо конечного формируется бухгалтерский баланс. При этом на основании показателей дебетовой части ведомости – актив баланса; а кредитовой – пассив баланса. Иногда оборотная ведомость называется динамическим балансом.

Контрольное значение оборотно-сальдовой ведомости заключается в том, что её составление позволяет проверить полноту и правильность записей на синтетических счетах. О правильности свидетельствует равенство итогов по дебету и кредиту всех частей оборотной ведомости.

Полнота записей определяется путем сверки показателей сальдо начального в оборотной ведомости с показателями начального баланса.

Оборот по дебету и кредиту сравнивается с итогом журнала регистрации хозяйственных операций. Неравенство указанных итогов свидетельствует о допущенных ошибках.

Литература

1. Кондраков Н.П. Бухгалтерский учет. Учебное пособие. - М: ИНФРА-М, 2006.