Реферат: Совершенствование методов экономической эффективности инвестиционных проектов

Внутренняя норма доходности или прибыльность проекта (internal rate of return) IRR

Период окупаемости (payback period) PB

Введем дополнительные обозначения:

Bt — выгоды проекта в год t

Ct — затраты проекта в год t

t = 1 ... n — годы жизни проекта

Тогда перечисленные критерии могут быть рассчитаны следующим образом:

1. Чистая текущая стоимость

![]() (1.11)

(1.11)

Инвестору следует отдавать предпочтение только тем проектам, для которых NPV имеет положительное значение. Отрицательное же значение свидетельствует о неэффективности использования денежных средств: норма доходности меньше необходимой.

Из приведенного выше выражения ясно, что абсолютная величина чистого приведенного дохода зависит от двух видов параметров. Первый характеризует инвестиционный процесс объективно и определяются производственным процессом. Ко второму виду следует отнести ставку дисконтирования.

Проанализируем зависимость NPV от ставки r для случая, когда вложения осуществляются в начале процесса, а отдача примерно равномерная. Когда ставка сравнения достигает некоторого значения r*, эффект инвестиций оказывается нулевым. Любая ставка, меньшая, чем r*, соответствует положительной оценке NPV.

При высоком уровне ставки отдельные платежи оказывают малое влияние на NPV. В силу этого различные по продолжительности периодов отдачи варианты могут оказаться практически равноценными по конечному экономическому эффекту. В то же время ясно, что при всех прочих равных условиях проект с более длительным периодом поступлений доходов предпочтительней. В связи с необходимостью учета этого фактора в финансовой литературе обсуждаются некоторые дополнительные показатели, которые базируются на различных подходах к двум частям потока поступлений — в пределах срока окупаемости и за этими пределами. Те поступления, которые охватываются сроком окупаемости, рассматриваются как покрытие инвестиций, остальные поступления считаются чистым доходом и на них дисконтирование не распространяется.

Одним из основных факторов, определяющих величину чистой текущей стоимости проекта, безусловно, является масштаб деятельности, проявляющийся в "физических" объемах инвестиций, производства или продаж. Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различающихся по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений.

Таким образом, при всех достоинствах этот критерий не позволяет сравнивать проекты с одинаковой NPV, но разной капиталоемкостью. В таких случаях можно использовать следующий критерий:

2. Индекс прибыльности показывает относительную прибыльность проекта, или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений. Он рассчитывается путем деления чистых приведенных поступлений от проекта на стоимость первоначальных вложений:

![]() (1.12)

(1.12)

где: NPV — чистые приведенные денежные потоки проекта ();

Со — первоначальные затраты.

Однако не следует забывать, что очень большие значение индекса прибыльности не всегда соответствуют высокому значению NPV и наоборот. Дело в том, что имеющие высокую чистую текущую стоимость проекты не обязательно эффективны, а значит имеют весьма небольшой индекс прибыльности.

3. Отношение выгоды/затраты

Отношение выгоды/затраты или прибыли/издержки (Benefits to Costs Ratio) рассчитывается по следующей формуле и показывает частное от деления дисконтированного потока выгод на дисконтированный поток затрат

(1.13)

(1.13)

где: Bt — выгоды в год t;

Ct — затраты в год t;

r — норма дисконта;

t — год осуществления проекта.

Если B/Cratio больше единицы, то доходность проекта выше, чем требуемая инвесторами, и проект считается привлекательным.

Этот показатель может быть использован для демонстрации того, насколько возможно увеличение затрат без превращения проекта в экономически непривлекательное предприятие. Так, значение данного показателя, равное 1.05, показывает, что при росте затрат на 6% значение индекса прибыльности упадет ниже точки самоокупаемости, которая равна 1.00. Таким образом, становится возможным быстро оценить воздействие на результаты проекта экономического и финансового рисков.

При выборе критерия инвесторы хотят быть уверенными в том, что он даст точную оценку проекта и правильно ранжирует альтернативы.

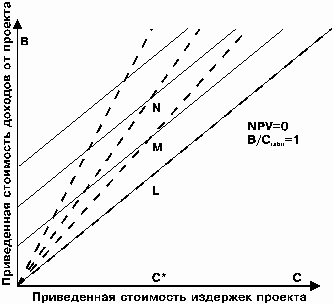

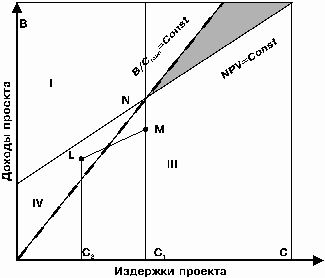

Во многих случаях NPV и B/Cratio одинаково выбирают лучший из двух проектов. Однако в некоторых ситуациях при выборе одной из нескольких альтернатив данные методы дают противоречивые результаты. (рис. 1-2)

Рис. 1.1 Выбор проекта при бюджетном ограничении

Если оцениваются проекты в условиях строгого бюджетного ограничения С=С*, то не возникает никаких проблем. Границы эффективности совпадают для обоих критериев (NPV = 0 B/Cratio = 1). Проекты лежащие выше на вертикальной линии имеют большую доходность; М предпочитается L и уступает N,

Рис. 1.2 Противоречия NPV и B/Cratio