Реферат: Современные методы статистики финансов

С/1 и С/О - уровень налоговой ставки в отчетном и базисном периодах.

Алгебраическая сумма прироста налогов за счет этих двух факторов должна показать общий прирост суммы налоговых доходов по анализируемому виду налогов.

Бюджетная классификация и особенности статистики государственного бюджета Российской Федерации.

Бюджетная классификация является методологическим документом, отражаюёщим порядок составления и использования бюджетов. Регламентация источников дохода и направлений расходования бюджетных средств - обязательное условие составления и исполнения бюджетов. Это достигается посредством определенной группировки доходов и расходов бюджетов и правил отнесения их к той или иной группе. Такая научно обоснованная группировка доходов и расходов бюджетов всех уровней с присвоением объектам классификации группировочных кодов представляет собой бюджетную классификацию. Она обеспечивает единство финансовых показателей, унификацию учета и отчетности органов государственного управления и сопоставимость бюджетов всех уровней.

Общие принципы построения современной российской бюджетной классификации закреплены в законе "О бюджетной классификации Российской Федерации", принятом Государственной думой 7 июня 1996 г. Ее внедрение началось с отчетного 1995 г. В дореформенный период государственная статистика финансов отражала нерыночные отношения и сложившуюся структуру управления с централизованно планировавшейся экономикой. Одним из важнейших отличий действовавшей схемы государственного бюджета в республиках бывшего СССР от международных стандартов являлась трактовка заимствования. В международных стандартах заимствования не рассматриваются как часть доходов государственного бюджета. Тем самым статистическое отображение соотношения доходов и расходов, дефицита (или профицита) государственного бюджета давалось по другой методологии, нежели это принято в международных стандартах, а полученные таким образом данные были несопоставимы с величинами аналогичных показателей, исчисленных в соответствии с международными стандартами по статистике государственных финансов, в свою очередь скоординированной с СНС. Новая российская бюджетная классификация разработана на основе рекомендаций международных финансовых организаций, в частности Международного валютного фонда, анализа существующих бюджетных классификаций других стран, но с учетом российской специфики. В соответствии с законом "О бюджетной классификации Российской Федерации" бюджетная классификация включает:

- классификацию доходов бюджетов Российской Федерации;

- функциональную классификацию расходов бюджетов Российской Федерации и экономическую классификацию расходов бюджетов Российской Федерации;

- классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации;

- классификацию источников внешнего финансирования дефицита федерального бюджета;

- классификацию видов государственных внутренних долгов РФ и субъектов федерации;

- классификацию видов государственного внешнего долга и внешних активов Российской Федерации;

- ведомственную классификацию расходов федерального бюджета.

Новая классификация претерпела ряд принципиальных изменений в понимании как доходных, так и расходных статей государственного бюджета страны, вступившей на путь реформирования экономики. Бюджетная классификация расширена по числу показателей, используемых в процессе составления и использования бюджета. В ней наряду с блоками "Доходы" и "Расходы" появились новые блоки - "Финансирование бюджета" и "Государственный долг". Всего в составе бюджетной классификации Российской Федерации 12 блоков, из них 11 - классификации расходов бюджетов, 1 - классификация доходов.

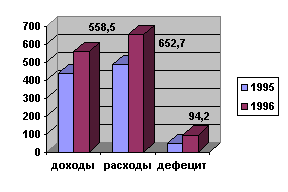

График 2. Соотношение доходов и расходов

Трактовка доходной и расходной частей бюджета сблизилась с требованиями международных стандартов, что позволяет в явной форме трактовать категорию бюджетного дефицита. Введены категории налоговых и неналоговых доходов. Международная функциональная бюджетная классификация расходов адаптирована к современным российским условиям и особенностям государственного управления. В частности, изменения в классификации вызваны необходимостью осуществления контроля за привлечением заемных средств, изменением золотовалютных резервов, совокупных долговых обязательств государства, появлением новых расходов, трансфертных отношений с административными территориями. Укрупненная классификация статей доходов государственного бюджета приводится ниже.

Налоговые доходы

1. Налоги на прибыль (доход), прирост капитала

2. Налоги на товары и услуги, лицензированные и регистрационные сборы

3. Налоги на совокупный доход

4. Налоги на имущество

5. Платежи за пользование природными ресурсами

6. Налоги на внешнюю торговлю и внешнеэкономические операции

7. Прочие налоги, пошлины и сборы

Неналоговые поступления

1. Доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности

2. Доходы от продажи имущества, находящегося в государственной и муниципальной собственности

3. Доходы от реализации государственных запасов

4. Доходы от продажи земли и нематериальных активов

5. Поступления капитальных трансфертов из негосударственных источников

6. Административные платежи и сборы