Реферат: Специальные методы корпоративного налогового менеджмента

Таким образом, система специальных методов корпоративного налогового менеджмента представляет собой взаимосвязанные и взаимозависимые группы методов, структурированные в соответствии с этапами трех функциональных звеньев управления налогами на фирме (планирования, регулирования, контроля).

Рассмотрение методики налогового планирования начинается с этапа анализа и оценки текущего налогово-финансового состояния фирмы. На данном этапе предложено использовать методы финансового анализа, конкретная совокупность которых зависит от исследуемого хозяйственного субъекта, поэтому в работе приведены примеры двух коммерческих производственных организаций (фирма А и фирма Б), налогово-финансовое состояние которых подвергается анализу и оценке.

В результате проведенного анализа дана следующая оценка налогово-финансовому состоянию фирмы А: налогово-финансовое состояние является неудовлетворительным, баланс интересов смещен в сторону государства, поскольку уровень налогового бремени фирмы превышает средние значения данного показателя по отрасли, а, учитывая существующие темпы развития и прогнозируемую динамику финансовых показателей, доля налоговых издержек в добавленной стоимости и выручке в будущем еще более возрастет. В отношении фирмы Б оценка налогово-финансового состояния сформулирована следующим образом: налогово-финансовое состояние является неудовлетворительным, баланс интересов смещен в сторону организации, поскольку уровень налогового бремени фирмы (в % к выручке) значительно ниже среднего значения данного показателя по отрасли, а, учитывая существующие темпы развития и прогнозируемую динамику финансовых показателей, доля налоговых издержек в добавленной стоимости и выручке в будущем еще более уменьшится.

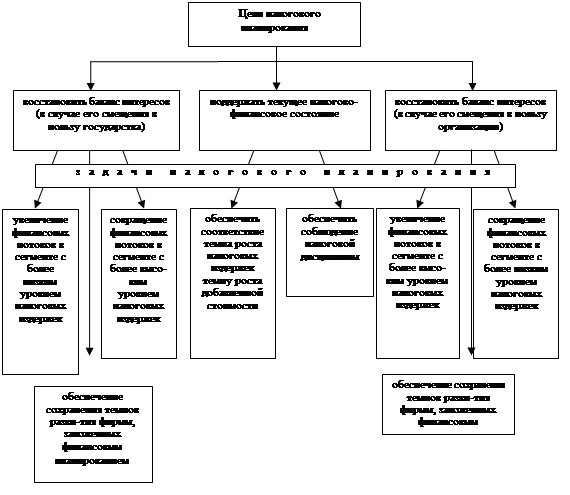

Следующим этапом налогового планирования является постановка цели - то есть определение того будущего налогово-финансового состояния фирмы, которого необходимо достичь. Постановка цели налогового планирования напрямую зависит от оценки налогово-финансового состояния организации, данной в результате проведенного анализа, поэтому предложено построить модель зависимости целей налогового планирования от оценок налогово-финансового состояния фирмы, используя метод построения дерева решений.

Рис.2. Зависимость целей налогового планирования от результатов оценки налогово-финансового состояния организации.

После постановки цели налогового планирования формулируются задачи, возможные варианты постановки которых представлены на рис.3.

Рис.3. Варианты постановки задач в зависимости от целей налогового планирования.

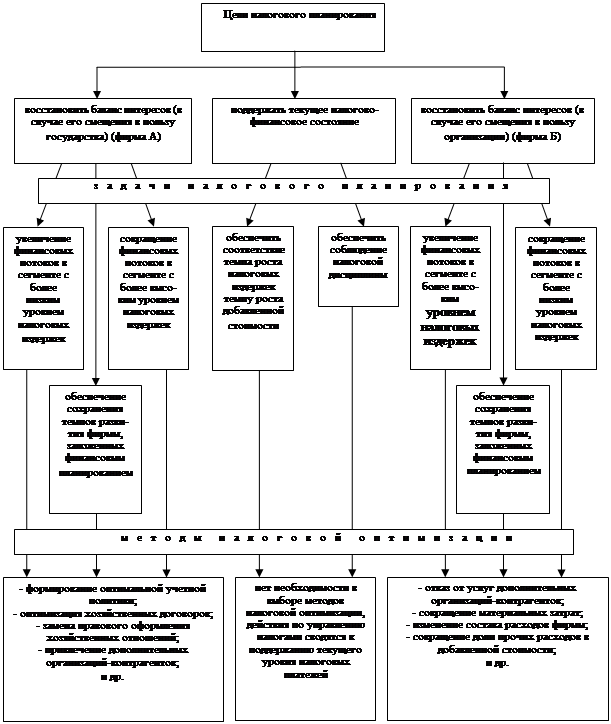

После постановки задач налогового планирования, в соответствии с логикой построения этапов данного системного звена корпоративного налогового менеджмента, осуществляется выбор способов решения поставленных задач, то есть методов оптимизации налоговых платежей. При выборе методов налоговой оптимизации предложено исходить из цели и задач налогового планирования, стоящих перед конкретным хозяйствующим субъектом, что схематично представлено на рис.4.

Рис.4. Соответствие методов налоговой оптимизации целям и задачам налогового планирования.

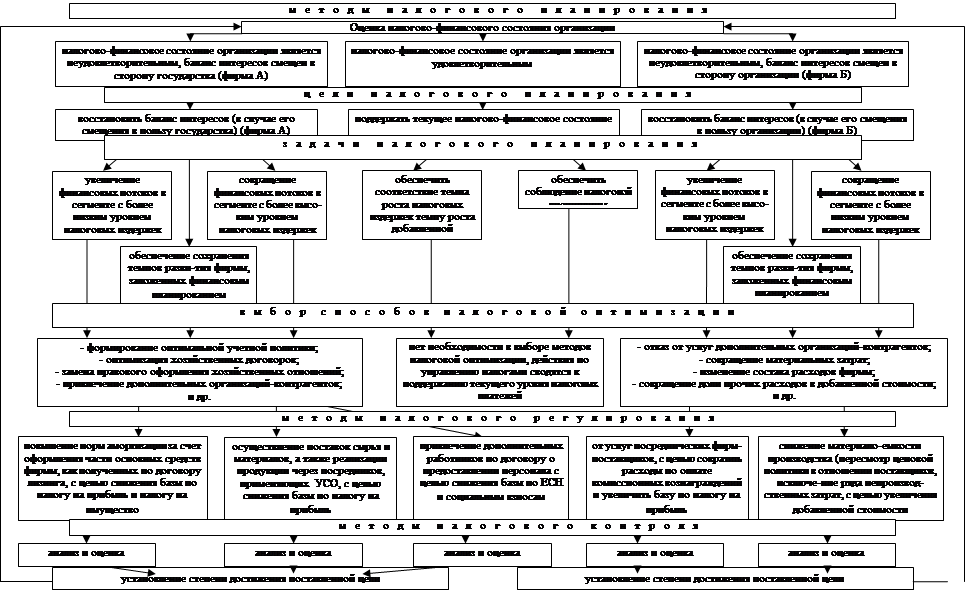

При рассмотрении методов налогового регулирования также предложено привести их в соответствие с этапами данного системного звена корпоративного налогового менеджмента, к которым относятся:

формулирование задач;

внедрение выбранных налоговым планированием методов налоговой оптимизации.

На этапе налогового регулирования при внедрении совокупности оптимизационных методов в финансово-хозяйственные процессы фирмы предложено осуществить ряд конкретных действий по перераспределению финансовых потоков. В практике деятельности отечественных организаций встречается множество вариантов таких действий (к сожалению, не всегда являющиеся правомерными и зачастую не учитывающие интересы государства в части уплаты налогов).

По мнению автора, выбор тех или иных методов налогового регулирования должен основываться на следующих критериях: методы должны быть законными, их применение должно обеспечивать баланс интересов "бизнес-государство" в части уплаты налогов. То есть снижение налоговой нагрузки на организацию должно быть достигнуто не ради самого снижения как такового, а ради высвобождения дополнительных финансовых ресурсов с целью использования их для развития и расширения производства и, как следствие, увеличения абсолютного размера налоговых платежей в бюджет, что соответствует как интересам бизнеса, так и интересам государства.

В отношении методов налогового контроля также предложено построить зависимость этих методов от этапов данного системного звена корпоративного налогового менеджмента. К этапам налогового контроля относятся следующие совокупности управленческих действий:

1) формулирование задач;

2) анализ и оценка результатов налогового регулирования;

3) установление степени достижения запланированной цели.

Таким образом, с учетом вышеизложенных особенностей построения методов трех системных звеньев корпоративного налогового менеджмента, общую схему управления налогами в организации можно представить следующим образом (см. рис.5).

На этапе налогового контроля процесс управления налогами на фирме не заканчивается, он лишь возвращается к своим "истокам", а именно - к налоговому планированию. Ведь достигнутое в результате вышеописанных действий по налоговой оптимизации налогово-финансовое состояние организации опять же нуждается в анализе и оценке, что является, согласно логике работы, первым этапом налогового планирования.

Рис.5. Методика осуществления корпоративного налогового менеджмента.

Список использованной литературы

1. Принципы формирования отечественной налоговой системы // Вестник академии промышленности и менеджмента: Межвузовский сб. научных тр. Выпуск 3/Под ред.Н.Г. Хохлова. - М.: МГИУ, 2001 (в соавторстве).

2. Понятие, причины и способы налоговой минимизации // Актуальные проблемы гуманитарных, социальных, экономических и технических наук: Межвузовский сб. научных и научно-методических тр. Выпуск 3/Под ред.Н.Г. Хохлова. - М.: МГИУ, 2004.

3. Договор аренды как инструмент оптимизации налога на имущество // Финансовый директор. - 2004. № 7-8.

4. Обзор и оценка методов, используемых в корпоративном налоговом менеджменте // Экономика и управление в современных российских условиях: теоретические и практические аспекты: Сб. научных статей. - М.: Издательство "Перспектива", 2006.