Реферат: Специфіка митного регулювання операцій з давальницькою сировиною

Транзитивність економічної системи, як правило, обумовлена цілою низкою негативних чинників: це, насамперед, не конвертованість національної валюти, дефіцит валютних коштів, загальна розбалансованість фінансів. За таких умов одним із виходів для суб'єктів зовнішньоекономічної діяльності е пошук нових форм взаємовідносин з іноземними партнерами. Як правило, це операції, які не потребують значних фінансових коштів для їх здійснення.

Прикладом даного виду взаємовідносин у сфері зовнішньоекономічних зв'язків є зустрічна торгівля. Зустрічна торгівля охоплює широкий діапазон зовнішньоекономічних відносин, які можна класифікувати за трьома групами:

• операції натурального обміну;

• операції, що передбачають участь продавця у реалізації товарів, запропонованих покупцем:

• операції в рамках промислового співробітництва. Процедура митного регулювання операцій зустрічної торгівлі, як правило, пов'язана із застосуванням митних режимів, коли право власності переходить від продавця до покупця при перетині митного кордону. Відповідно до митних режимів «експорт» або «імпорт» здійснюються бартерні операції, угоди із зустрічної чи авансової закупівлі та под.

Операції в рамках промислового співробітництва не можуть бути класифіковані за даними митними режимами з цілої низки причин: предмети переміщення через кордон не є товарами; право власності при переміщенні через кордон не переходить до іншої сторони угоди; необхідною умовою здійснення даних угод є обов'язковий зворотний вивіз готової продукції та под.

Тому, як правило, при проведенні даних операцій процедура митного регулювання зовнішньоекономічних відносин передбачає класифікацію операцій промислового співробітництва у таких митних режимах, як «Переробка на митній території», «Переробка за межами митної території», «Переробка під митним контролем».

Прикладом даного виду угод можуть слугувати операції з давальницькою сировиною. Операція з давальницькою сировиною у зовнішньоекономічних відносинах — це операція:і перероблення незалежно від кількості замовників та виконавців, а також етапів, ввезеної на митну територію України або вивезеної за її межі з метою отримання готової продукції за відповідну плату. До операцій з давальницькою сировиною у зовнішньоекономічних відносинах належать операції, у яких сировина замовника на конкретному етапі її переробки складає не менше 20 відсотків загальної вартості готової продукції.

Давальницькою сировиною вважається сировина, матеріали, напівфабрикати, комплектуючі, енергоносії, ввезені на митну територію України іноземним замовником або вивезені за її межі українським замовником для використання для виробництва готової продукції з наступним поверненням усієї продукції або її частини до країни власника або вивезенням до іншої країни. Готова продукція може бути реалізована в Україні, якщо давальницька сировина, з використанням якої вироблено цю продукцію, ввезена іноземним замовником на митну територію України чи закуплена іноземним замовником за іноземну валюту в Україні. Право власності на імпортовану давальницьку сировину та вироблену з неї готову продукцію належить іноземному замовнику.

В угодах суб'єкт господарської діяльності, який надає давальницьку сировину, є замовником, а суб'єкт господарської діяльності, який здійснює переробку, обробку, збагачення чи використання давальницької сировини, — виконавцем. Під готовою продукцією розуміють продукцію або товар, який вироблений з використанням давальницької сировини. Операції здійснюються у режимах «Переробка на митній території» та «Переробка за межами митної території».

Переробка на митній території України — митний режим, відповідно до якого ввезені на митну територію України товари, що походять з інших країн, піддаються у встановленому законодавством порядку переробці без застосування до них заходів нетарифного регулювання, за умови вивезення за межі митної території України продуктів переробки відповідно до митного режиму експорту.

Операції щодо переробки товарів можуть включати: власне переробку товарів; обробку товарів — монтаж, збирання, монтування та налагодження, внаслідок чого одержуються інші товари; ремонт товарів, у тому числі відновлення та регулювання; використання окремих товарів, що не є продуктами переробки, але які сприяють чи полегшують процес виготовлення продуктів переробки, якщо самі вони при цьому повністю витрачаються.

Ввезення та переробка на митній території України товарів, що походять з інших країн, здійснюються з дозволу митного органу. При цьому дозвіл на переробку товарів на митній території України може бути скасовано митним органом, якщо його видано на підставі недостовірних даних, що мали істотне значення для прийняття рішення, або у разі коли підприємство-резидент, якому видано такий дозвіл, недотримується положень законодавства України.

Обмеження на окремі операції щодо переробки товарів, порядок виконання операцій щодо переробки товарів, включаючи можливість та умови використання українських товарів у процесі переробки, визначаються законодавством України.

Окремі операції з переробки товарів за дорученням підприємства-резидента, якому видано дозвіл на переробку товарів на митній території України, та з дозволу митного органу можуть здійснюватися іншим підприємством. При цьому відповідальність перед митними органами за дотримання визначеного порядку переробки товарів несе підприємство, якому видано дозвіл на проведення операцій щодо переробки товарів на митній території України.

Якщо за умовами переробки товарів на митній території України передбачається виконання кількох операцій щодо їх переробки кількома підприємствами, кожне з підприємств, яке бере участь у процесі переробки, повинне одержати дозвіл митного органу на переробку товарів на митній території України. Переміщення товарів між підприємствами, що беруть участь у їх переробці, здійснюється з дозволу і під контролем митних органів.

Давальницька сировина, що ввозиться на митну територію України іноземним замовником, обкладається ввізним митом заставками Закону України «Про митний тариф», податками та зборами, що стягуються у разі ввезення товарів.

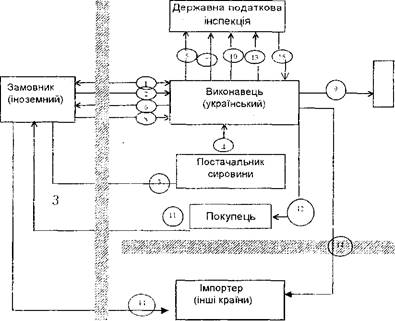

Схема операцій із давальницькою сировиною в митному режимі «Переробка на митній території»

Умовні позначення:

1 — укладання угоди на переробку давальницької сировини;

2 — ввезення давальницької сировини;

3 — закупівля давальницької сировини;

4 — поставки сировини;

5 — видача простого векселя;

6 — вивезення готової продукції;

7 — подання копії вивізної вантажної митної декларації та заяви з проханням погасити раніше складений вексель із зазначенням дати прийняття на облік та облікового номера векселя;

8 — оплата послуг за перероблення давальницької сировини;

9 — частина давальницької сировини та / або готової продукції, яка отримана як оплата за виконану роботу;

--> ЧИТАТЬ ПОЛНОСТЬЮ <--