Реферат: Страховий ринок

Головна відмінність між ТВС і компанією полягає в тому, що компанія завжди має на меті отримання комерційного результату - прибутку. Це забезпечується через застосування твердих тарифів, до складу яких здебільшого входить прибуток. Для товариств взаємного страхування отримання прибутку не є першочерговим. Вони створюються для надання взаємодопомоги своїм членам. Тут учасник товариства одночасно є страховиком і страхувальником. Саме страхувала никам належать усі активи товариства. Якщо сума страхових премій перевищує виплати і витрати на ведення справи та відрахування до фондів, то різниця може бути повернута членам товариства. В Україні ТВС можуть із часом набути помітного розвитку. Найсприятливіші умови для їх поширення слід очікувати в сільському господарстві (захист фермерських господарств), у малому промисловому і торговельному бізнесі, страхуванні життя. Необхідна для цього правова база частково вже створена.

Поширенням міжнародної ринкової термінології у нашій країні пояснюється те, що страховика часто називають страховою компанією.

Страхова компанія - це юридична оформлена одиниця підприємницької діяльності, яка бере на себе зобов 'язання страховика і має на це відповідну ліцензію.

Страхова компанія користується всіма правами фірми.

В Україні, як і в багатьох інших державах, основу страхової системи становлять компанії у вигляді акціонерних товариств.

Акціонерне страхове товариство (корпорація) - це тип компанії, яка створюється і діє зі статутний капіталом, поділеним на певну кількість часток - акцій. Оплачена акція дає право її власникові на участь в управлінні товариством і отримання частини прибутку у формі дивідендів.

У самій основі акціонерного товариства закладені переваги цього виду компанії. Акціонерна форма нагромадження статутного капіталу дає'змогу залучати до страхової індустрії багатьох юридичних і фізичних осіб, зацікавлених вигідно розмістити свої інвестиції. Страхова індустрія при обгрунтованому державному регулюванні має всі можливості для отримання прибутку на рівні, який перевищує середній за всіма галузями бізнесу. У разі несприятливих наслідків діяльності конкретного страховика втрата відносно невеликих внесків до компанії не потягне за собою банкрутства самих акціонерів.

Акціонерні товариства бувають закритого і відкритого типу. В Україні у страховій індустрії переважають акціонерні товариства закритого типу. Це пояснюється кількома мотивами, які не втратили свого значення й досі.

По-перше, створення відкритих акціонерних товариств тривалий час стримувалося низькими вимогами до розміру статутного фонду страховика і відсутністю розвиненого ринку цінних паперів.

По-друге, як уже зазначалося, українське законодавство не передбачає можливості створення страхової компанії у вигляді ГОВ.

Закрите акціонерне товариство лише формально відрізняється від ТОВ. До речі, у законодавстві ряду країн компанії, створені на акціонерних засадах, розглядаються як різновид страховиків з обмеженою відповідальністю. За своїми зобов'язаннями ТОВ відповідає майном, до складу якого входять внески членів. Відповідальність кожного акціонера також обмежується лише вартістю акцій.

По-третє, статус закритого товариства дає змогу контролювати поширення акцій серед певної категорії учасників страхової компанії, що може відповідати інтересам засновників.

По-четверте, процедура створення закритого акціонерного товариства істотно спрощена, що дозволяє економити час і кошти.

Перспективнішими для страхової індустрії є відкриті акціонерні товариства. Це компанії, що орієнтуються на великі обсяги страхових послуг. Вони вимагають пошуків коштів у багатьох власників, які здебільшого не схильні до активної участі в керівництві фірмою. Залучати кошти таких осіб удається завдяки продажу компаніями акцій на фондовому ринку. Нині вживаються заходи щодо збільшення статутного фонду, стимулювання й прискорення організаційного оформлення продажу і купівлі акцій та інших цінних паперів. Тому є всі підстави очікувати, що акціонерні товариства відкритого типу незабаром посядуть і утримуватимуть провідне місце на страховому ринку.

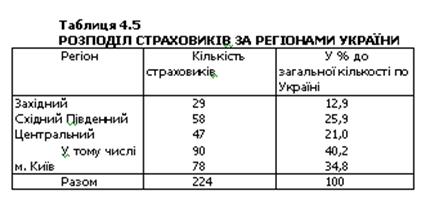

Страхові компанії можна класифікувати за географічною ознакою. Подана далі табл. 4.5 характеризує розміщення страховиків за регіонами України

За територією обслуговування компанії можна поділити на місцеві, регіональні, національні та транснаціональні. На жаль, нині практично відсутня статистика укладених договорів кожною компанією в межах області. Ліцензії майже всім компаніям видані з правом здійснення діяльності на території всієї країни. Тому важко виокремити страховиків, які діють лише в межах певного регіону.

Транснаціональних страхових компаній в Україні досі немає. Законодавство не дозволяє створення іноземних страхових компаній або їхніх філій. Ідеться про захист розвитку власної страхової індустрії, прагнення поліпшити платіжний баланс країни, використавши тимчасово вільні кошти страховиків для збільшення інвестицій у власну економіку. Такі заходи виправдані в тому разі, коли розвитку внутрішнього страхового ринку надаються відповідні пріоритети. Однією з головних умов є нарощування фінансового і кадрового потенціалу компаній, створення механізму стимулювання попиту на страхові послуги, посилення боротьби з фінансовими махінаціями, а також створення клімату довір'я до страховиків. У попередніх розділах уже зазначалося, що страхування є об'єктивно необхідним атрибутом ринкової економіки. Отже, тривале відставання в розвитку страхової індустрії може відчутно гальмувати розвиток ринкової економіки в цілому.

Досвід країн Європейського Союзу показує, що на вищому етапі свого розвитку страхування об'єктивно потребує виходу за межі країни. Це вигідно страховикові - ризики територіальне розосереджуються, зростає обсяг продажу полісів, а отже, можливість одержати прибуток. Певні переваги очікують і на страхувальників: отримання страхових послуг вищої якості і за порівняно нижчу плату та в необхідному регіоні.

Порядок створення нових або реорганізації існуючих страхових компаній регулюється як загальними законами (про підприємницьку діяльність, реєстрацію юридичних осіб, виконання грошово-валютних операцій, рух цінних паперів і т. ін.), так і законодавством, що стосується особливостей страхового профілю діяльності.

Процес створення страхової компанії можна поділити на два етапи:

формування юридичної особи і надання їй статусу страховика. Безперечно, ці етапи тісно взаємозв'язані, що відбивається в установчих документах, розмірі статутного фонду, визначенні сфер діяльності тощо.

Юридичні особи (крім банків) мають бути зареєстрованими в адміністраціях за місцем розташування. Компанія, котра отримала реєстраційне посвідчення як підприємницька структура, може виконувати певні фінансові операції, пов'язані з формуванням статутного фонду, підготовкою офісу. Але на цьому етапі компанія ще не є страховиком. Вона набуває такого статусу тільки після внесення її до Державного реєстру страховиків та видачі їй ліцензії на право здійснення певних видів страхування.

Стратегія страхової компанії

Страхова галузь України, як і вся її економіка, зазнає нині безпрецедентних змін. У найстисліші строки потрібно подолати шлях від централізованої планової економіки до господарства, що функціонує на ринкових засадах. Зміни мають бути фундаментальні й стосуватися політичних, юридичних, економічних, соціальних і технологічних аспектів еволюції суспільства. Отже, реформування тривалий час впливатиме на розвиток усіх галузей економіки країни.

Головні перетворення полягають у структурних змінах форм власності. Ці зміни, у свою чергу, зумовлюють відповідну трансформацію форм її страхового захисту. У підрозд. 1.1. ішлося про наявність об'єктивних передумов для виходу страхування на перший план у системі забезпечення економічної безпеки юридичних осіб і громадян у разі стихійного лиха або нещасного випадку.

Важливого значення набуває вироблення стратегії розвитку страхового ринку, і зокрема кожної страхової компанії. Термін "стратегія" походить від грецького слова "strategos", яке було відоме ще за часів Александра Македонського і означало "мистецтво генерала".

В економіці і сфері управління стратегія - це докладний, усебічний комплексний план, призначений для забезпечення місії організаі{ії, яка виражає головну мету її існування. Щодо страховиків стратегія означає генеральну програму дій компанії, узгоджену з головною метою останньої. Від ступеня обгрунтованості обраної стратегії залежитьуспіх компанії.

Визначена головна мета сприяє підвищенню ефективності роботи компанії лише тоді, коли вона досяжна. Мета, що грунтується на завищених вимогах і не враховує можливостей організації, може призвести до катастрофічних наслідків.