Реферат: Страхування в Україні

Страхування, маючи великі можливості маневрування резервами, є важливою ланкою формування всієї системи економічної безпеки. Така роль стає можливою тільки за належного рівня розвитку страхової справи.

Тепер, коли страхуванням в Україні охоплено менш як 10 % страхового поля, регулююча роль цього економічного важеля ще мало помітна, на відміну, наприклад, від Японії, де страхуванням охоплені практично всі підприємства й громадяни. Важко уявити підприємця, який ризикнув би зайнятись тим чи іншим бізнесом, зігнорувавши страхування. Такі дії суперечили б здоровому економічному глузду.

Проілюструємо це таким прикладом. Нова фірма має намір займатись в'їзною торгівлею хутряним одягом. Підприємець для організації цього бізнесу має у своєму розпорядженні 80 тис. грн. При цьому 20 тис. грн. потрібно авансувати на придбання спеціального автомобіля, а решту коштів спрямувати на закупівлю товару та інші витрати. Припустимо, що за такої структури розміщення капіталу підприємець отримає середньоденний прибуток у 500 грн. протягом 250 днів на рік. Проте автомобільний транспорт характеризується як найбільш небезпечний.

Перед підприємцем постає проблема: що вигідніше — створити власний резерв коштів на випадок термінової необхідності заміни автомобіля чи вдатися до послуг страхової компанії? Уявімо ситуацію, що власник не застрахував автомобіль. У такому разі він матиме економію на страховій премії (наприклад, 8% від вартості автомобіля, тобто 1600 грн. на рік).

Водночас утриматися від придбання страхового полісу означає для підприємця необхідність зарезервувати з метою самострахування транспортного засобу, а отже і безпеки свого бізнесу, не менш як третину всього капіталу (20 тис. грн.). Це суттєво зменшує фінансові результати діяльності. У даному випадку на авансований капітал буде отримано прибутку не 125000, а лише 83330 грн. Отже, втрачений прибуток буде більшим за страхові платежі на 40070 грн., або в 25 разів. Хоч приклад і умовний, але він добре відбиває ті переваги, які надає страхування.

Можливості страхування зростають із розширенням кола страхувальників, а це, у свою чергу, підвищує фінансовий потенціал страховиків. На посилення саме цих тенденцій слід очікувати в найближчій перспективі.

2.Розвиток системи страхових послуг.

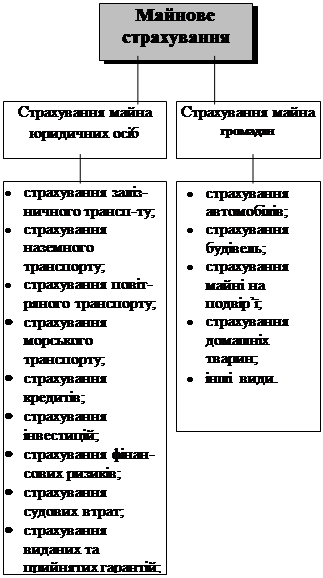

Система страхових послуг базується на сукупності об'єктів з виокремленням галузей, підгалузей і видів страхування. Схематично її унаочнює мал.1. Вона є найбільш звичною для національних страховиків і дуже важливою з теоретичного погляду.

Закон України «Про страхування» визначає, що об'єктами страхування можуть виступати три групи майнових інтересів:

1) пов'язані з життям, здоров'ям, працездатністю та додатковою пенсією страхувальника або застрахованої особи (особисте страхування);

2) пов'язані з володінням, користуванням і розпоряджанням майном (майнове страхування);

3) пов'язані з відшкодуванням страхувальником заподіяної ним шкоди фізичній особі або її майну, а також шкоди, заподіяної юридичній особі (страхування відповідальності).

На відміну від об'єктів майнового страхування об'єкти особистого страхування не мають вартісної оцінки. Тому вважається, що в особистому страхуванні не відбувається компенсації матеріальної шкоди, а виплати страховика на користь страхувальника (застрахованого) або його родини мають тут характер фінансової допомоги.

Особисте страхування проводиться на випадок смерті страхувальника (застрахованого), тимчасової або постійної втрати ним працездатності (втрати здоров'я), дожиття страхувальника (застрахованого) до кінця строку дії договору страхування або до визначеної в договорі події. Особливістю цієї галузі є поєднання в її рамках усіх видів страхування, що пов'язані зі страховим захистом життя й здоров'я особи, а також додатковим пенсійним її забезпеченням. При цьому окремі види належать до довгострокового («накопичувального»), а окремі — до загального страхування. Саме ця особливість зумовлює потребу виокремлення підгалузей особистого страхування.

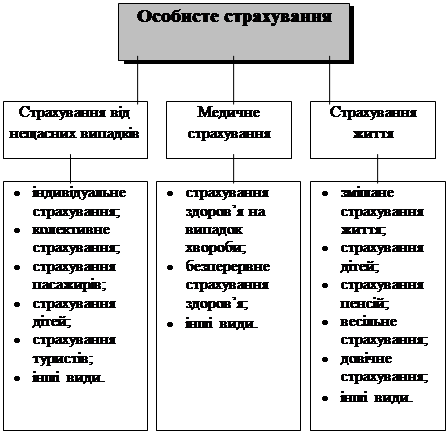

Особисте страхування включає три підгалузі. Їх існування пов'язане з різною тривалістю договорів страхування і різними обсягами страхової відповідальності (переліком подій, на випадок яких проводиться страхування). Підгалузями особистого страхування є страхування від нещасних випадків, медичне страхування, страхування життя. У рамках цих підгалузей виокремлюються види страхування.

1. Мал.1 Система страхових послуг

|  |  |

Страхування від нещасних випадків об'єднує короткострокові (як правило, до одного року) види особистого страхування. Обсяг відповідальності за видами, які входять у цю підгалузь, передбачає виплату страхової суми або її частини в разі настання однієї з таких подій:

а) смерті застрахованого; б) постійної втрати ним здоров'я (встановлення інвалідності); в) тимчасової непрацездатності. Необхідна умова настання відповідальності страховика — щоб перелічені події були наслідком нещасного випадку, передбаченого в договорі страхування.

Страхувальником може бути як фізична, так і юридична особа (наприклад, підприємство, яке страхує своїх працівників), а застрахованим — лише фізична особа. Якщо особа укладає договір страхування власного життя і здоров'я, то вона одночасно є страхувальником і застрахованим. При укладанні договору страхування життя і здоров'я іншої особи (наприклад, дитини) застрахованою буде саме ця особа, а страхувальником — особа, що уклала договір і сплачує внески. Страхування від нещасних випадків в Україні провадиться як у добровільній, так і в обов'язковій формі.

Конкретними видами страхування в цій підгалузі є, наприклад, індивідуальне страхування від нещасних випадків, колективне страхування працівників за рахунок коштів підприємств і організацій, страхування туристів, пасажирів, дітей, окремих категорій працівників, чия робота пов'язана з особливою небезпекою для життя і здоров'я, та інші такі види. Вони мають дуже багато спільних рис, і тому законодавством України передбачається можливість здійснення страховиком усіх цих видів страхування за однією ліцензією, а саме: ліцензією на право здійснення страхування від нещасних випадків.

Друга підгалузь особистого страхування — медичне страхування . Воно виникло і почало розвиватися в нашій країні порівняно недавно, хоча Західні країни мають уже досить великий досвід у цій справі. За радянських часів потреби в медичному страхуванні начебто й не було, оскільки медична допомога надавалася на безоплатній основі. З переходом до ринкових відносин ситуація змінилася. Висока вартість кваліфікованої медичної допомоги зумовила інтерес населення до медичного страхування, що сприяло його розвитку.

Особливістю цієї підгалузі є наявність тут як довгострокових, так і короткострокових видів страхування. До довгострокових видів належить, наприклад, безперервне страхування здоров'я, договір про яке страхувальник може укласти на невизначений період. Проте «довгостроковість» цього виду не дає підстав віднести його до підгалузі страхування життя, оскільки він не передбачає повернення страхувальникові внесених ним коштів по закінченні строку дії договору страхування (тобто при «дожитті», що є характерною ознакою договорів страхування життя). Так само не можна віднести до підгалузі страхування від нещасних випадків короткострокові види медичного страхування (наприклад, страхування здоров'я на випадок хвороби, медичне страхування туристів, що від'їжджають за кордон, страхування на період вагітності та пологів тощо), бо в них відсутній принциповий момент, характерний для всіх видів страхування від нещасних випадків, а саме: нещасний випадок, який характеризується раптовістю.

Ще одна особливість медичного страхування — це те, що страхова виплата може здійснюватися страховиком двома способами: по-перше, безпосередньо страхувальникові (застрахованому) у вигляді повної страхової суми або її частки; по-друге, у вигляді оплати медичній установі вартості лікування застрахованого (включаючи плату за перебування в стаціонарі, фізіотерапевтичні процедури, консультації провідних фахівців, витрати на придбання ліків і т. ін.).

Тобто зрозуміло, що медичне страхування — специфічна самостійна підгалузь особистого страхування, яка має свої характерні особливості і об'єднує всі види страхування, пов'язані з відшкодуванням витрат страхувальника у зв'язку із захворюванням і необхідністю лікування.

Так само, як і в разі страхування від нещасних випадків, страхувальниками тут можуть бути і фізичні і юридичні особи; страхувальник і застрахований можуть являти собою одну й ту саму або дві різні особи.

Медичне страхування може провадитися як у добровільній, так і в обов'язковій формі. До переліку видів обов'язкового страхування, наведеного в Законі України «Про страхування», належить і медичне страхування.

Третя підгалузь особистого страхування — страхування життя. Обсяг відповідальності за договорами страхування життя, згідно з чинним законодавством України, передбачає одноразову або розстрочену виплату страхової суми, якщо настане одна з таких подій: а) дожиття застрахованого до закінчення строку дії договору страхування; б) смерть застрахованого з будь-якої причини в період дії договору страхування (або рішення суду про оголошення застрахованої особи померлою); в) досягнення застрахованим певного віку: пенсійного (пенсійне страхування) або віку, визначеного договором страхування (варіант «дожиття»).

Як видно із переліку страхових подій, страхові виплати за ними мають становити повну страхову суму. Часткових виплат страхової суми (як у страхуванні від нещасних випадків і медичному страхуванні) договори страхування життя у своєму класичному, «чистому» вигляді не передбачають. Але насправді в нашій країні і за кордоном поширена практика поєднання в одному страховому полісі двох видів страхового покриття: характерного для договорів страхування життя і характерного для договорів страхування від нещасних випадків. Отже, до обсягу відповідальності за довгостроковими договорами страхування життя, окрім дожиття і смерті, включається також втрата застрахованим працездатності внаслідок нещасного випадку (травмування, гострого отруєння тощо). Такий комбінований поліс зі страхування життя передбачає окрім виплат повної страхової суми за фактом дожиття або смерті виплату частки страхової суми за фактом тимчасової або постійної втрати працездатності.

Саме комбіноване страхування життя (так зване «змішане страхування життя») завжди користувалося великою популярністю серед населення в нашій країні і було найпоширенішим видом страхування за радянських часів. Адже воно забезпечувало, з одного боку, страховий захист життя і здоров'я на будь-який випадок, а з іншого — накопичення коштів за період дії договору з обов'язковою виплатою повної страхової суми страхувальникові (застрахованому) або його спадкоємцям.

Договори страхування життя — довгострокові договори. За вимогами Комітету у справах нагляду за страховою діяльністю вони мають укладатися на строк не менш як три роки. Але податкове законодавство України відносить до страхування життя (щодо надання податкових пільг) лише ті договори, які укладаються на строк не менш як 10 років. Виняток (він буде чинним до 2003 року) становлять договори зі страхування життя громадян віком після 50 років. Такі договори відносяться до страхування життя за умови терміну їх дії від п'яти років.

Підгалузь страхування життя об'єднує в собі всі види страхування, які відповідають розглянутим щойно вимогам законодавства до обсягу страхової відповідальності і терміну дії. Хоча не обов'язково в конкретному виді страхування має йтися саме про страхування життя. До цієї підгалузі входить, наприклад, страхування пенсій, обсяг відповідальності за яким не передбачає виплати на випадок смерті, але за іншими ознаками це страхування належить саме до підгалузі страхування життя.