Реферат: Стратегія розвитку підприємства на ринку феросплавів

По виробництву продукції чорної металургії Україна займає п'яте місце у світі після Японії, США, Китаю і Росії, при цьому випереджаючи такі високорозвинені країни, як Німеччина, Італія, Франція. Металургійний комплекс України займає видне місце серед країн СНД. Питома вага в загальному обсязі виробництва складає: залізної руди - 50%, марганцевої руди - 75%, коксу - 44%, чавуна - 43%, феромарганцю - 36%, прокату - 35% [27].

На ринку металопродукції України діють двадцять основних підприємств, лідерами з кількості яких по отриманню прибутку з реалізації своєї продукції є „Криворіжсталь", ММК імені (ім.) Ілліча, "Азовсталь" та ін. (див. табл. 2.1)

Таблиця 2.1 –– Рейтинг українських гірничо-металургійних компаній за обсягами валового доходу [34]

| № п/п | Компанія | Дохід, тис. грн. | Прибуток, тис. грн. | ||

| 2005 р. | 2006 р. | 2005 р. | 2006 р. | ||

| 1 | "Криворіжсталь" | 5421435 | 4828036 | 762959 | 1099619 |

| 2 | ММК ім. Ілліча | 4895222 | 5094082 | 12813 | 719274 |

| 3 | "Азовсталь" | 3921295 | 3754516 | 346374 | 649294 |

| 4 | "Запоріжсталь" | 3038949 | 3553992 | 35293 | 603358 |

| 5 | Алчевський МК | 1887313 | 1921603 | 123872 | 89821 |

| 6 | Дніпровський МК ім. Дзержинського | 1842403 | 1792242 | 72506 | -35589 |

| 7 | Нікопольский ЗФ | 1623738 | 1605326 | 76836 | 98742 |

| 8 | ДМЗ ім. Петровського | 1009658 | 828996 | 36821 | 38041 |

| 9 | Донецький МЗ | 953468 | 984361 | 57975 | 70156 |

| 10 | "Дніпроспецсталь" | 913651 | 965675 | 19921 | 111911 |

| 11 | ЗАлК | 883740 | 961047 | 23297 | 110925 |

| 12 | Макіївський МК | 786811 | 909511 | 97278 | -112430 |

| 13 | Запоріжський ЗФ | 777082 | 740469 | 682 | 65755 |

| 14 | Єнакіївський МЗ | 597629 | 519858 | 197879 | 84510 |

| 15 | СП "Метален" | 476796 | 219061 | 121963 | 32684 |

16 | Миколаївський глиноземний завод | 458128 | 710983 | 1693 | -5884 |

17 | ММЗ "Істіл-Україна" | 369238 | 457704 | -40780 | -17415 |

| 18 | "Силур" | 280294 | 256359 | -17160 | 15476 |

| 19 | Стахановський ЗФ | 234545 | 278842 | -15781 | 26648 |

| 20 | Запоріжський титаномагневий комбінат | 141671 | 126338 | -11528 | -151417 |

Протягом останніх років провідні металургійні підприємства України мали чітку тенденцію до щорічного нарощування обсягів виробництва.

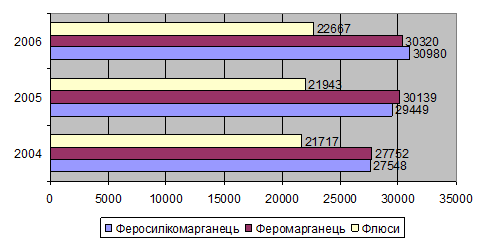

Рисунок 1 –– Обсяги виробництва феросилікомарганецю, феромарганцю та прокату в Україні, тис.т.

Позитивні тенденції минулих років зберігались як у 2006 році, так і на початку 2007, чому сприяла кон’юнктура світового ринку та стабільна ситуація на внутрішньому ринку України. Виробництво основних видів продукції у 2006 році перевищило аналогічні показники 2005 року в середньому на 3 - 9%, виробництво металовиробів збільшилось на 30%.

Аналіз основних чинників нарощування обсягів виробництва в галузі свідчить, що зростанню виробництва основних видів металопродукції у 2006 році сприяли:

- позитивна кон’юнктура на світовому ринку феромарганцю, що супроводжувалось світовим зростанням цін на металопрокат (зростання обсягів українського експорту в натуральному виразі за склало майже 11%, у грошовому виразі – 60%);

- зростання внутрішнього споживання металопрокату. В 2006 році темпи росту виробництва головних споживачів металургійної галузі – машинобудування (35,8%) та будівництва (23%) перевищили темпи росту виробництва феромарганцю (14%) [35].

Для того, щоб більш детально розглянути ємність ринку металопродукції проаналізуємо обсяги виробництва металургійними підприємствами України найбільш ліквідних видів товарів за період з 2003 по 2006 роки (див. рис. 2, рис. 3, рис. 4, рис. 5, рис. 6).

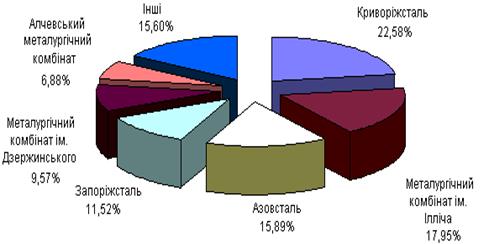

Рисунок 2 –– Структура середньорічних обсягів виробництва чавуна на Україні за 2003-2006 рр.

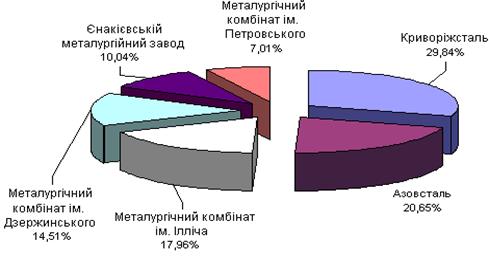

Рисунок 3 –– Структура середньорічних обсягів виробництва киснево-конвертерного феромарганцю на Україні за 2003-2006 рр.

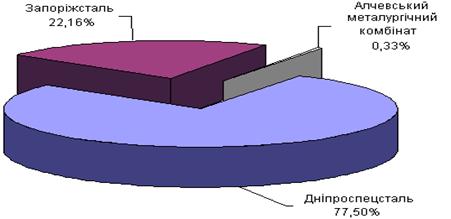

Рисунок 4 –– Структура середньорічних обсягів виробництва прокату з нержавіючого феромарганцю на Україні за 2003-2006 рр.

Травневе падіння цін 2006 року на металопродукцію на світових ринках поставило українські підприємства металургійного комплексу у вкрай невигідне становище, оскільки собівартість виробництва досягла критичної межі. Ще з другого півріччя 2005 року постачальники залізорудної сировини підняли ціни на концентрат, руду та окатиші і станом на перший квартал 2006 року, ціни були непропорційно високими порівняно із зниженими цінами на металопрокат: 40-50 доларів США за тону. Ціна на кокс в Україні залишалася досить високою, в травні вона зрівнялася з ціною на чавун, що зробило нерентабельним виплавку продукції першої переробки.

Негативно вплинуло на металургію підвищення Кабінетом міністрів тарифів на вантажні перевозки, - на 50% з квітня 2006 року та політика ревальвації гривні, що призвело до скорочення доходів від експорту металу на 5%. Окрім цього, хронічне неповернення податку на додану вартість постійно вимиває обігові кошти з підприємств феросплавного комплексу.

Сукупність цих факторів призвела до того, що в травні підприємства феросплавного комплексу опинилися у вкрай важкій ситуації, у пошуку виходу з якої їм довелося скорочувати виробничі потужності. Порівняльні індекси виробництва продукції 2005 та 2006 років наведено на рисунку 5.

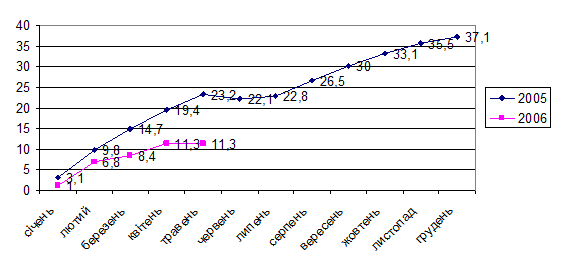

Рисунок 5 –– Індекс виробництва продукції у металургії та обробленні металу у % до попереднього року

Основним чинником погіршення ситуації є різке зниження попиту на світовому ринку феромарганцю, частка якого в загальному обсязі реалізації продукції України становить майже 80%. Зміна статусу Китаю з імпортера на експортера порушила баланс на ринку. З початку року зниження світових цін було в середньому 10%, на заготовку — 11%, на сляб — 12%, на сортовий прокат — 3,5%, на товстий лист — 7%. Водночас на роботі металургійних підприємств негативно позначається постійне зростання заборгованості з відшкодування ПДВ (станом на 1 січня 2007 року вона сягала 1,784 млрд. грн.).

Потенціал металургійної промисловості (феросплавного комплексу) України складається з виробничого (технічних і технологічного), ресурсних, фінансових, інвестиційних, трудових, соціальних, кадрових, інтелектуальних, наукових, управлінського потенціалів окремих підприємств галузі, а також потенціалу регіональної інфраструктури й держави в цілому. Загальний економічний потенціал вітчизняної металургії перевищує просту арифметичну суму потенціалів окремих підприємств завдяки їхній взаємодії.

За останні 15 років, на жаль, знизилися рівні кадрових, інтелектуальних, наукового потенціалів як окремих підприємств й установ, так і галузі в цілому. Уже сьогодні ми маємо дефіцит робітників й інженерів вищої кваліфікації. Підготовлені ще в часи СРСР висококваліфіковані кадри вибувають, а необхідної їхньої заміни не відбувається насамперед у результаті руйнування налагодженої системи навчання й підвищення кваліфікації персоналу, погіршення рівня утворення в цілому. Це може стати у швидкому майбутньому одним з факторів істотного зниження потенціалу української металургії, оскільки для виправлення ситуації із забезпеченням підприємств висококваліфікованими кадрами необхідні час і значні фінансові ресурси.

Викликає великий сумнів доцільність переходу України на Болонську систему підготовки інженерів для феросплавного комплексу. Рівень кваліфікації "болонських" інженерів, підготовлених за чотири роки, не зможе відповідати вимогам металургійної промисловості. Чи свідомо ні, але Болонська дорожня карта в сутності є акцією по підриві й знищенню в нашій країні ефективної системи підготовки інженерних кадрів для високотехнологічних галузей промисловості.

Зберігаючи й розвиваючи ФК, Україна збільшує свої екологічні проблеми. Не зупиняючись на цьому питанні детально, відзначимо лише, що обсяги переміщення гірської маси в результаті видобутку залізної руди в XX столітті можна зрівняти із природними геологічними процесами. Видобуток руди на шахтах Кривого Рогу ведеться на глибинах більш ніж 1000 м. Глибина відкритих кар'єрів уже перевищила 300 м. Накопичено понад 3 млрд. кубометрів відходів гірничорудного виробництва. Рівень наповнення хвістосховищ досяг критичної оцінки, але скидання шламів у них триває. Все це загрожує техногенною екологічною катастрофою.