Реферат: Структура управления фирмой

специфические ресурсы

Специфический ресурс – это ресурс, альтернативные издержки использования которого меньше дохода, который он приносит при наилучшем из возможных альтернативных способов использования. Однако априори те или иные специфические ресурсы нельзя назвать специфическими, поскольку для этого необходимо установить в каких условиях они используются. В качестве примера можно привести модель предложенную О. Уильямсоном, основными допущениями в которой являются предпосылки:

1. Месторождение полезных ископаемых, добыча которых представляется выгодной, располагается в удаленной местности.

2. Полезные ископаемые могут добываться только в результате значительных инвестиций в физические активы с длительным сроком службы, которые является немобильными.

3. Требования к квалификации рабочей силы не является специфичными для данной фирмы, в то же время существуют значительные издержки, связанные с перемещением рабочей силы.

4. Климат в данном районе настолько суров, что требует обеспечения работников жильем для защиты от стихии.

5. Сообщество разработчиков месторождения достаточно мало, чтобы содержать более одного магазина.

6. Ближайший город находится в 40 милях(Williamson O., 1985, p.36)

Если издержки перемещения запретительно высоки (например в силу отсутствия дорог), то строительство рабочими жилья за свой счет – это инвестиции в специфические активы1 . Таким образом, с тем чтобы застраховать себя от вымогательства2 со стороны работников, предприниматель должен предложить такую схему оплаты труда, которая исключала бы оппортунистическое поведение со стороны работников.

Изменение обстоятельств, например строительство скоростной магистрали, превращает данный ресурс в общий.

виды специфических ресурсов.

В неоинституциональной экономике выделяют шесть видов специфических ресурсов:

1. Пространственно специфические активы . Специфичность актива обусловлена его иммобильностью, что предполагает значительные издержки на размещение актива и смену его местонахождения.

2. Физические специфические активы . Специфичность актива обусловлена не его месторасположением, а качественными характеристиками, возможностью использовать в комбинации с другими активами.

3. Специфические инвестиции (или инвестиции в специфические активы) – это увеличение запаса капитала, обусловленное соответственными инвестициями другого агента.

4. Специфические человеческие активы как результат накопленного уникального опыта или полученных знаний. (Williamson., 1985, p.95).

5. Репутация как специфический актив.

6. Временная специфичность.

степень специфичности ресурсов

С тем чтобы использовать специфичность ресурсов в моделях, надо сначала предложить возможные варианты измерения специфичности. В имперических исследованиях может использоваться метод экспертных оценок, в соответствии с которым, каждый ресурс может быть ранжирован по шкале с произвольно выбранной точкой отсчета (Monteverde K., Teece D.C., 1982, p.207-209).

Другой вариант определения степени специфичности ресурса основан на его определении:

Ye – C

k = ------ * 100

Ye

Где k – степень специфичности ресурса, Ye – ожидаемый доход при наилучшем варианте его использования, С – альтернативные издержки использования ресурса. В условиях неопределенности альтернативные издержки и доход – математические ожидания.

В соответствии с этим способом определения специфичности ресурса, она может изменяться от 0 до 100. Тогда для совершенно специфического, или идисинкразического, ресурса k = 100.

Связь между специфичностью ресурса и выбором метода управления

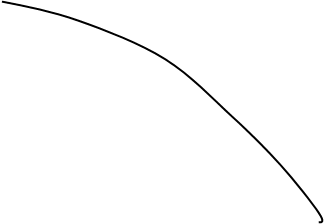

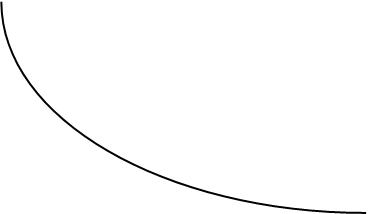

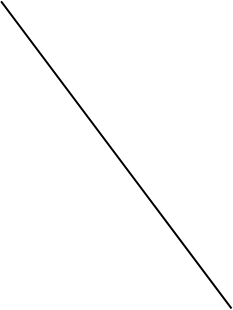

Специфичность ресурса оказывает влияние не только на трансакционные3 , но и сравнительные трансформационные4 издержки при использовании альтернативных механизмов координации(Williamson, 1985 p.93). Рассмотрим вопрос о выборе между двумя институциональными соглашениями с помощью графика, предложенного О.Уильямсоном в работе “Экономические институты капитализма”:

![]()

![]()

![]()

![]()

![]()

![]() DG,DC

DG,DC

(DG+DC)