Реферат: Сущность и назначение управленческого учета

Особого внимания заслуживает принцип бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью. Он используется на крупных предприятиях как инструмент планирования, контроля и регулирования. Бюджетный цикл состоит из процедур планирования всех сфер деятельности, подразделений; суммирования проектных решений всего коллектива; расчета проекта бюджета; расчетов вариантов плана и внесения корректив; окончательного планирования и учета изменяющихся условий и отклонений от запланированного.

Сметами (бюджетом) охватывают производство, реализацию, распределение и финансирование. В сметах находят отражение затраты на производство всего предприятия и его подразделений, доходы от видов деятельности, подразделений, предприятий в целом, прибыль.

Функции управленческого учета

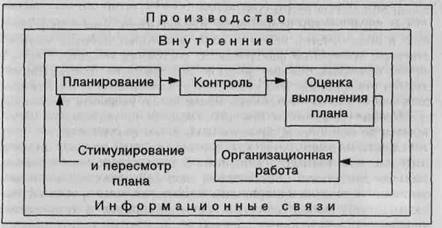

Понимание сущности управленческого учета позволяет выявить зависимость функций, выполняемых этим видом учета, от функций управления. Функции управления обычно состоят из: планирования, контроля, оценки,

Рис. 1 Управленческие функции

непосредственно организационной работы, внутренних информационных связей и стимулирования. Функции представлены на рис 1.

Планирование — процесс описания вариантов действий, которые могут быть осуществлены в будущем. Он включает: постановку цели; формулировку задач; изыскание путей решения задач для достижения поставленной цели; выбор вариантов альтернативных действий. На этой стадии руководитель должен иметь информацию о смете и предполагаемых источниках ее исполнения. Хорошо составленные планы бывают настолько гибкими, что позволяют руководителю их изменять при определенных производственных ситуациях.

Планы могут быть краткосрочными и долгосрочными. Перспективный план представляет собой предположение администрации в отношении развития предприятия на 3—5 лет. Он предусматривает комплекс мер, которые должна провести администрация в настоящее или в ближайшее время. Таким образом решают вопросы инвестиций в основные фонды, производственные запасы, в создание и освоение новой продукции, так как изменение ассортимента выпускаемой продукции страхует предприятие от риска снижения прибыли.

Контроль — проверка осуществления планов со стороны руководителя, менеджера — состоит из определения состояния объекта; сопоставления фактических результатов с плановыми; пересмотра планов, если становится ясным, что они не могут быть выполнены; выявления отклонений от запланированного и регулирования. Контроль настолько тесно связан с планированием, что в обычной работе не проводят границу между ними. Любое управленческое решение основывается на оценке деятельности, где управленческое планирование и система контроля полностью взаимодействуют.

На этой стадии управления руководитель имеет информацию в виде отчетов исполнителей, в которых собрано количественное измерение фактического состояния объекта. Часто в отчете сравниваются фактические и бюджетные данные, выявляются отклонения. Это позволяет руководителю концентрировать внимание на негативных процессах и выявлять проблемы, требующие решения в будущем, например, пересмотр обязательств по поставке продукции некоторым покупателям.

Оценка — понимается как заключительный процесс анализа всей системы принятия решений. В этом случае определяется, была ли достигнута поставленная цель (обратная связь), и выясняются причины отклонений: недостатки планирования; неоптимальный набор действий, который привел к увеличению количества оперативных решений; несоответствие системы контроля требованиям управления; выбор неверной цели.

Организационная работа состоит в создании организационной структуры предприятия, предназначенной для практической реализации поставленных целей — отделов, бюро, групп, подразделений и т.п.; распределении обязанностей между исполнителями; координации действий исполнителей на основе внутренних информационных связей, объединяющих разные уровни управления; установлении коммуникационных каналов связи с использованием линейных и нелинейных отношений.

Функционирование системы управленческого учета определяется организационной структурой предприятия. Производственная бухгалтерия предстает как система внутренней отчетности структурных подразделений. Учет затрат на производство строится по центрам ответственности, что дает информацию руководству предприятия об эффективности специализации, подчиненности, разделения полномочий в достижении цели.

Стимулирование — это средство мотивации участников производственного процесса, побуждающее уяснить цели и задачи предприятия и принимать решения, соответствующие этим целям. В этом качестве выступают сметы и исполнительские отчеты об их выполнении.

Сметы содержат сбалансированные плановые показатели и ориентируют менеджеров на выполнение конечной цели предприятия. Исполнительские отчеты мотивируют обоснованность корректировки фактических результатов по отношению к запланированным и стимулируют персонал предприятия к принятию мер по устранению отклонений либо к выявлению потенциальных проблем в будущем. Внутренняя отчетность создает основу для повышения эффективности системы контроля и регулирования, осуществляемой менеджерами.

Внутренняя информационная связь — это обмен информацией и отчетностью. Он позволяет скоординировать действия различных структурных подразделений для выполнения конечной цели; конкретизирует задачи каждого подразделения на предстоящий бюджетный период; определяет условия, в которых будет действовать каждый руководитель подразделения, и требования (потребности и ограничения) к нему смежных производственных подразделений. Исполнительные отчеты предоставляют любому менеджеру данные для анализа и оценки своих действий, разработки мероприятий по устранению действий, которые привели к снижению эффективности управления.

Функции управления и информация, обеспечивающая их действенность, позволяют сформулировать функции управленческого учета:

• обеспечение информацией руководителей всех уровней управления, необходимой для текущего планирования, контроля и принятия оперативных управленческих решений;

• формирование информации, которая служит средством внутренней коммуникационной связи между уровнями управления и различными структурными подразделениями одного уровня;

• оперативный контроль и оценка результатов деятельности внутренних подразделений и предприятия в достижении цели;

• перспективное планирование и координация развития предприятия в будущем на основе анализа и оценки фактических результатов деятельности.

Список использованных источников

1. Вахрушина, М.А. Бухгалтерский управленческий учет: Учебник для вузов. / М.А. Вахрушина. – М.: Омега-Л, 2007. – 570с.

2. Волкова, О.Н. Управленческий учет: учеб. / О.Н. Волкова. М.: ТК Велби, Из-во Проспект, 2005. – 472 с.

3. Жарикова, Л.А. Управленческий учет: уче6. пособие / Л.А. Жарикова. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2004. – 136 с.

4. Карпова, Т.П. Управленческий учет: уче6. для вузов / Т.П. Карпова. – М.: ЮНИТИ, 2003. – 350 с.

5. Кукунина, И.Г. Управленческий учет: учеб. пособие / И.Г. Кукунина. – М.: Финансы и статистика, 2004. – 400 с.