Реферат: Сущность и принципы организации финансов страховой организации

Спустя год современная стоимость финансовых обязательств страховщика повысилась, так как резерв будет находиться в обороте на один год меньше и поэтому дохода от процентов будет получено меньше, кроме того, часть застрахованных не прожила этот год и размер резерва определяется следующим образом:

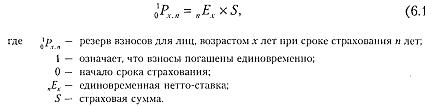

Для исчисления резерва взносов по страхованию на дожитие по договорам, оплаченным единовременно в конце t-ro года, можно использовать формулу

![]()

Иначе говоря, резерв взносов по истечении t лет от начала страхования равен произведению единовременной нетто-ставки и страховой суммы по договору, заключенному лицом в возрасте х +1 лет на срок п +1 лет.

Для исчисления резерва взносов по договору страхования на случай смерти с единовременной оплатой применяется формула

Если страховые организации были недавно образованы и не располагают необходимыми статистическими данными, они могут воспользоваться методиками органов надзора за страховой деятельностью.

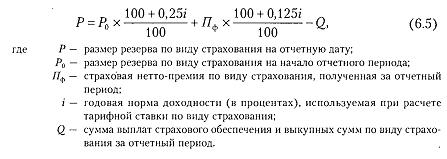

В соответствии с рекомендациями Росстрахнадзора от 27 декабря 1994 г. №09/2-16р/02 и от 5 апреля 1995 г. № 09/2-12р/02 величину страховых резервов по страхованию жизни можно рассчитать по формуле

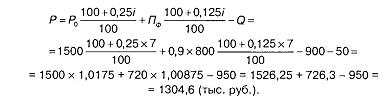

Пример 6.1. Величина резерва по страхованию жизни на 1 октября — 1,5 млн руб. В течение IV квартала страховщик собрал страховых взносов на сумму 800 тыс. руб. и выплатил: страховое обеспечение 900 тыс. руб., выкупных сумм — 50 тыс. руб. Доля нетто-ставки в структуре страхового тарифа — 90%. Годовая норма доходности, использованная при расчете тарифной ставки, — 7%.

Определите величину резерва по страхованию жизни на 1 января.

Решение

Определение величины резерва по страхованию жизни на 1 января:

Резервы по страхованию жизни часто называют математическими резервами вследствие математической базы из расчета.

Расчет резервов по видам страхования иным, чем страхование жизни

Состав, назначение и порядок формирования страховых резервов по видам страхования, иным, чем страхование жизни, регламентируется «Правилами формирования страховых резервов по страхованию иному, чем страхование жизни», утвержденными приказом Минфина России от 11 июня 2002 г. № 51п.

В страховой организации должно быть разработано положение о порядке формирования технических резервов по видам страхования иным, чем страхование жизни.

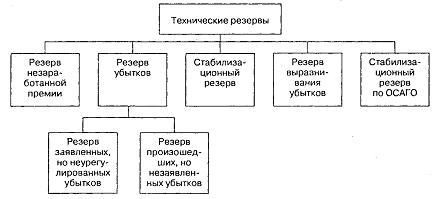

Технические резервы по рисковым видам страхования представлены

Для расчета страховых резервов договоры страхования распределяются по следующим учетным группам:

1) страхование ^страхование) от несчастных случаев и болезней;

2) добровольное медицинское страхование (сострахование);

3) страхование (сострахование) пассажиров (туристов, экскурсантов);

4) страхование (сострахование) граждан, выезжающих за рубеж;

5) страхование (сострахование) средств наземного транспорта;

6) страхование (сострахование) средств воздушного транспорта;