Реферат: Таможенная политика государства

В ст. 324 ТК РФ установлено, что таможенные пошлины исчисляются декларантом или иными лицами, ответственными за уплату пошлин, самостоятельно, за исключением случаев:

• пересылки товаров в международных почтовых отправлениях, когда не требуется подачи отдельной таможенной декларации (исчисление пошлин производится таможенными органами, осуществляющими таможенное оформление в местах международного почтового обмена);

• выставления требования об уплате таможенных платежей, не уплаченных в установленный срок, а также об обязанности уплатить в установленный этим требованием срок неуплаченную сумму таможенных платежей, пеней и проценты (исчисление пошлин производится таможенным органом).

Сумму таможенной пошлины ее плательщик исчисляет самостоятельно. При этом в качестве плательщика может выступать и так называемое заинтересованное лицо (собственник товара, его покупатель, владелец либо лицо, выступающее в ином качестве, достаточном в соответствии с законодательством РФ для совершения с товаром действий, предусмотренных ТК РФ, от собственного имени, или таможенный брокер).

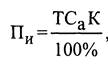

Исчисление таможенной пошлины (например, импортной) в отношении товаров, облагаемых по адвалорным ставкам, производится по формуле в рублях:

Где,

Т - таможенная стоимость импортируемого товара, валюта;

Са - адвалорная ставка импортной таможенной пошлины, %;

К - курс рубля к валюте, установленный ЦБР на день таможенного оформления, руб./валюта.

Исчисление пошлины в отношении товаров, облагаемых по специфическим ставкам, производится по формуле:

![]() где

где

Н - количественная или физическая характеристика товара в натуральном выражении (единица веса, объема и т. п.);

Сс - специфическая ставка таможенной пошлины, евро за единицу товара;

К - курс рубля к евро, установленный ЦБР на день принятия таможенной декларации, руб./евро.

Как отмечалось ранее, комбинированные ставки одновременно сочетают адвалорный и специфический способы обложения. Основой для исчисления таможенной пошлины в отношении товаров, облагаемых по комбинированным ставкам, является таможенная стоимость товара либо количество товара в натуральном выражении.

Применяют комбинированные ставки двух видов:

• Са в процентах, но не менее Са в евро за единицу товара»: сначала исчисляется размер пошлины по адвалорной ставке в процентах к таможенной стоимости по формуле 1, а затем исчисляется размер пошлины по специфической ставке в евро за единицу товара по формуле 2. Для определения пошлины, подлежащей уплате, используется наибольшая из полученных сумм;

• Са в процентах плюс Са в евро за единицу товара»: рассчитывается пошлина сначала по адвалорной ставке по формуле 1, а затем по специфической ставке по формуле 2. Для определения пошлины, подлежащей уплате, обе полученные величины складываются.

Таможенная стоимость товара и методы ее определения

Под таможенной стоимостью товара в Таможенном праве понимается цена сделки, фактически уплаченная или подлежащая уплате за товар на момент пересечения им таможенной границы Российской Федерации. Она является основой для начисления таможенной пошлины и иных видов таможенных платежей.

Методика определения таможенной стоимости товаров в российском таможенном законодательстве построена в соответствии с общемировой практикой. Последняя же основана на нормах подписанного в 1979 г. в г. Токио Соглашения об оценке товаров для таможенных целей, которое было подписано в рамках многосторонних торговых переговоров, проходивших под эгидой ГАТТ (Генеральной ассамблеи по тарифам и торговле) и определило таможенную стоимость товара как цену, фактически уплаченную или подлежащую уплате за товары при продаже с целью экспорта в страну импорта, скорректированную с учетом установленных дополнительных начислений к этой цене. Причем перечень дополнительных начислений к цене сделки (таких как, например, расходы по доставке товара до границы и др.), когда они не вошли в цену сделки, но при этом были фактически понесены покупателем, также определен вышеупомянутым соглашением.

Система методов определения таможенной стоимости товаров в Российской Федерации определена в разделе IV Закона РФ «О таможенном тарифе». Эта система применяется в отношении ввозимых в Россию товаров.

Определение таможенной стоимости обязательно для всех ввозимых товаров, за исключением следующих случаев:

• когда стоимость ввозимых товаров не превышает установленного законодательством уровня;

• когда ввозимые товары освобождаются от уплаты пошлин в рамках таможенного режима, в соответствии с которым они ввозятся;

• когда товары ввозятся физическими лицами не длякоммерческих целей в пределах установленной нормами таможенного законодательства стоимости.

Основным методом определения таможенной стоимости ввозимых товаров для сделок купли-продажи (сделок на стоимостной основе) является оценка по цене сделки с ввозимыми товарами (метод 1). Поэтому оценку товара в таможенных целях всегда следует начинать с проверки применимости именно этого метода.

В соответствии с этим методом таможенной стоимостью считается цена сделки, фактически уплаченная или подлежащая уплате за товар на момент пересечения им таможенной границы Российской Федерации. При этом к ней добавляются следующие элементы (если они не были включены в цену ранее по условиям контракта):