Реферат: Таможенные пошлины и их роль в налоговой системе

переработка на таможенной территории (ст. 182) - при вывозе продуктов переработки из РФ пошлины не уплачиваются;

свободный склад, свободная таможенная зона - при ввозе товаров, предназначенных для экспорта из РФ, в свободные таможенные зоны или при помещении их на свободные склады, пошлины, уплаченные за них, возвращаются, если такой возврат предусмотрен при фактическом вывозе; их вывоз должен быть осуществлен не позднее 6 месяцев со дня возврата пошлин;

переработка вне таможенной территории (ст. 207) - полное освобождение от уплаты пошлин предоставляется в отношении продуктов переработки, если целью переработки был гарантийный (безвозмездный) ремонт вывезенных товаров. В отношении товаров, ранее выпущенных для свободного обращения на территории РФ, полное освобождение от уплаты пошлин не предоставляется, если при выпуске товаров для свободного обращения учитывалось наличие дефекта, являющегося причиной ремонта. В остальных случаях в отношении продуктов переработки предоставляется частичное освобождение, которое осуществляется в следующем порядке. Сумма подлежащих уплате пошлин определяется как разность между суммой ввозной пошлины, применяемой в отношении продуктов переработки, и суммой ввозной пошлины, которая применялась бы в отношении вывезенных товаров, как если бы они были выпущены для свободного обращения, если к продуктам переработки применяются специфические ставки пошлин и операцией по переработке не является ремонт, либо исходя из стоимости операций по переработке товаров, которая при отсутствии документов, подтверждающих стоимость этих операций, может определяться как разность между таможенной стоимостью продуктов переработки и таможенной стоимостью вывезенных на переработку товаров. При ввозе продуктов переработки по истечении срока переработки, а также при несоблюдении других требований и условий либо подтверждении их ненадлежащим способом полное или частичное освобождение от уплаты пошлин не предоставляется;

реэкспорт (ст. 241) - при реэкспорте товаров освобождение от уплаты ввозных пошлин предоставляется или возврат уплаченных сумм производится, если такие освобождение или возврат предусмотрены при завершении действия таможенного режима, в соответствии с которым товары находились в РФ. При вывозе реэкспортируемых товаров вывозные таможенные пошлины не уплачиваются.

По механизму действия налоговые льготы существенно отличаются друг от друга. В зависимости от того, на изменение какого из элементов налога направлены льготы, они принимают форму изъятий, скидок или налоговых кредитов.

Изъятие выводит из налогообложения отдельные объекты. При обложении таможенными пошлинами освобождения от оплаты пошлиной можно квалифицировать именно как изъятия. Их исчерпывающий перечень приведен в ст. 35 Закона «О таможенном тарифе РФ» \5\ .

От пошлины, в частности, освобождаются:

• транспортные средства, осуществляющие международные перевозки, а также предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, необходимое для их нормальной эксплуатации на время следования в пути;

•предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, вывозимое за пределы РФ для обеспечения деятельности российских и зафрахтованных российскими лицами судов, ведущих морской промысел, а также продукция их промысла, ввозимая в РФ;

• товары, ввозимые в РФ или вывозимые из РФ для официального или личного пользования представителями иностранных государств, физическими лицами, имеющими право на беспошлинный их ввоз на основании международных соглашений РФ или законодательства РФ;

• валюта РФ, иностранная валюта (кроме используемой для нумизматических целей), а также ценные бумаги;

• товары, ввозимые в РФ и вывозимые из РФ в качестве гуманитарной помощи; в целях ликвидации последствий аварий и катастроф, стихийных бедствий;

• товары, ввозимые в РФ в качестве безвозмездной помощи (содействия), а также ввозимые в РФ и вывозимые из РФ в благотворительных целях по линии государств, международных организаций, правительств, в том числе в целях оказания технической помощи (содействия);

• товары, перемещаемые под таможенным контролем транзитом через РФ;

• товары, перемещаемые через границу РФ физическими лицами и не предназначенные для коммерческой деятельности;

• оборудование, включая машины, механизмы, а также материалы, входящие в комплект поставки соответствующего оборудования, и комплектующие изделия, ввозимые в РФ в счет кредитов, предоставленных иностранными государствами и международными финансовыми организациями;

• товары, ввозимые в РФ для выполнения работ по соглашению о разделе продукции. Взимание ввозных и вывозных таможенных пошлин заменяется разделом продукции.

Следующим важным элементом таможенной пошлины является определение базы налогообложения.

Налоговая база таможенной пошлины определяется как таможенная стоимость товара, перемещаемого через таможенную границу, или их объемная характеристика (количество, масса, объем и т. д.).

После того как определена налогооблагаемая база, к ней для определения суммы таможенной пошлины следует применить установленную ставку пошлины (проще говоря, перемножить величину базы и ставки).

Ставки таможенных пошлин являются едиными и не подлежат изменению в зависимости от лиц, перемещающих товары через таможенную границу РФ, видов сделок и других факторов. Ставки ввозных таможенных пошлин определяются Правительством РФ.

В РФ применяются следующие виды ставок пошлин (Ст. 4 Закона РФ "О таможенном тарифе"\5\):

- адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров;

- специфические, начисляемые в установленном размере за единицу облагаемых товаров;

- комбинированные, сочетающие оба названных вида таможенного обложения.

Соответственно, в качестве основы для исчисления таможенной пошлины будет использована таможенная стоимость товаров и транспортных средств, определяемая в соответствии с Законом РФ "О таможенном тарифе", либо в случаях, когда установлены специфические или комбинированные ставки таможенной пошлины, в качестве основы начисления берется количество товара, которое является объектом обложения (вес, объем и т.д.)

В НК РФ \3\ порядку исчисления таможенной пошлины как налогапосвящена ст. 52 «Порядок исчисления налога», где установлены правила исчисления налога, а в ТК РФ - ст. 324 «Порядок исчисления таможенных пошлин, налогов». НК РФ четко разделяет такие элементы налогообложения, как «порядок исчисления налога» (ст. 52), «сроки уплаты налогов и сборов» (ст. 57), «порядок уплаты налогов и сборов» (ст. 58). В ТК РФ эти элементы регламентированы, соответственно, ст. 324 «Порядок исчисления таможенных пошлин, налогов», ст. 329 «Сроки уплаты таможенных пошлин, налогов» и ст. 331 «Порядок и формы уплаты таможенных пошлин, налогов».

В ст. 324 ТК РФ установлено, что таможенные пошлины исчисляются декларантом или иными лицами, ответственными за уплату пошлин, самостоятельно, за исключением случаев:

• пересылки товаров в международных почтовых отправлениях, когда не требуется подачи отдельной таможенной декларации (исчисление пошлин производится таможенными органами, осуществляющими таможенное оформление в местах международного почтового обмена);

• выставления требования об уплате таможенных платежей, не уплаченных в установленный срок, а также об обязанности уплатить в установленный этим требованием срок неуплаченную сумму таможенных платежей, пеней и проценты (исчисление пошлин производится таможенным органом).

Сумму таможенной пошлины ее плательщик исчисляет самостоятельно. При этом в качестве плательщика может выступать и так называемое заинтересованное лицо (собственник товара, его покупатель, владелец либо лицо, выступающее в ином качестве, достаточном в соответствии с законодательством РФ для совершения с товаром действий, предусмотренных ТК РФ, от собственного имени, или таможенный брокер).

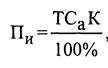

Исчисление таможенной пошлины (например, импортной) в отношении товаров, облагаемых по адвалорным ставкам, производится по формуле в руб.