Реферат: Телевидение: рекламные перспективы

Анализ динамики изменения объемов телесмотрения показывает, что смена системы измерения телеаудитории моежет привести к существенному изменению показателей объема телепотребления в отдельно взятой стране.

Дело в том, что объем телеаудитории – это измеряемая величина, которая получается в результате специальных исследований, в ходе которых используются различные технологии сбора информации, различные социологические методики и статистические процедуры. Если изменить систему измерения, все показатели телесмотрения могут существенно измениться. Так, при переходе от дневникового метода сбора данных о телесмотрении к электронному закономерно происходит существенное уменьшение среднего времени телесмотрения и общего объема телеаудитории. Изменения общего объема аудитории, но менее существенные, могут быть вызваны также отдельными изменениями внутри существующей системы измерений (например, расширение изучаемой совокупности, изменения условий ротации респондентов в панель, измеряемого интервала и пр.). Но если мы продолжаем измерять телеаудиторию одной и той же «линейкой», то усредненные показатели объема телеаудитории будут достаточно стабильны.

Деятельность телеканалов может способствовать увеличению аудитории, но, как правило, это не очень существенные и локальные «всплески». Так, к примеру, можно отметить начало сезона 2001/02 г. (осень), когда в эфире появилось множество новых для отечественного телевидения форматов и жанров – прежде всего благодаря ОРТ. Это и азартные «денежные» игры («Кто хочет стать миллионером?», «Слабое звено» и др.), реалити-шоу («Последний герой», «За стеклом» на ТВ6), «скандальные» ток-шоу («Большая стирка»), ряд успешных телесериалов («Дальнобойщики», «Нина», «Убойная сила-3»). Кроме того, следует напомнить, что с мая 2001 на ТВ6 работала экс-команда НТВ, что изменило концепцию, программинг и аудиторию канала: наряду с суперуспешным проектом «За стеклом» осенью 2001 г. на канале шел «расширенный» показ лучших сериалов НТВ («Бандитский Петербург», «Гражданин начальник», «Тайны следствия» и пр.). Все это не могло оставить аудиторию равнодушной: такой массированный выброс разнообразного, нового и интересного для зрителя контента привел к некоторому росту показателя Total TVR .

Не секрет также, что в периоды проведения больших спортивных событий (например, Олимпиады, Чемпионаты мира по футболу и т.п.) телесмотрение активизируется и аудитория телевидения в целом увеличивается, но незначительно и кратковременно.

Что касается количества телеканалов, доступных населению для просмотра, то увеличение числа каналов тоже может способствовать росту телесмотрения, но очень медленно и незначительно. Так, например, в США число принимаемых домохозяйством каналов с 1988 г по 1998 год выросло в два с лишним раза (с 28 до 62), а среднесуточное время телесмотрения в домохозяйстве выросло за это время с 7 часов до 7 часов 20 минут. Иными словами, увеличение числа телеканалов, причем многократное, приводит лишь к незначительному увеличению общего объема телесмотрения.

Это означает, что рекламный рынок в принципе не может рассчитывать на резкое и внезапное увеличение объема телеаудитории, и, следовательно, телеканалы могут бороться лишь за увеличение своей доли от этого «пирога» – общего объема аудитории телевидения. И именно на это направлены в основном их усилия, поскольку увеличение этой доли означает и увеличение рекламных доходов.

Пространство экономической конкуренции

Телевизионное пространство России можно представить в виде нескольких сегментов, внутри которых развернулась существенная борьба, как за аудиторию, так и за рекламные бюджеты.

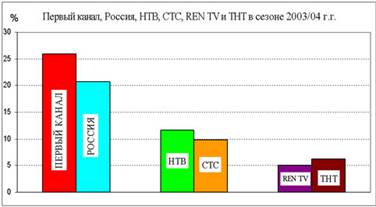

Телевизионный сезон 2003/04 года привел к некоторым изменениям в привычном раскладе сил, когда рынок делился на два сегмента: каналы “большой тройки” (ОРТ, РТР, НТВ), собиравшие у своих экранов до 70% аудитории, и все остальные. Нынешняя ситуация на рынке позволяет структурировать отечественное телевизионное пространство в виде нескольких пар телеканалов (или, используя футбольную терминологию, нескольких лиг), близких по показателям объема аудитории и конкурирующих между собой за позицию на рынке (см. Диагр.2).

Диаграмма 2

Конфигурация телевизионного пространства России по лигам

Премьер-лига: телеканалы «Первый канал» и «Россия», на которые суммарно приходится почти половина всей аудитории телевидения (47%). «Первый», правда по-прежнему остается первым, но телеканал «Россия» в последнем телесезоне существенно сократил разрыв со своим основным конкурентом.

Острейшая конкурентная борьба между этими каналами привела к обострению экономических интересов на уровне общего продавца рекламных возможностей (реализацией рекламных возможностей обоих телеканалов занимается «Видео Интернешнл») и принципиальному решению о создании в течение 2005 г. самостоятельной структуры по продажам рекламных возможностей государственного медиахолдинга ВГТРК.

Высшая лига. Резко обострилась борьба за третью позицию на рынке, которую до недавнего времени (с периода основания) твердо занимал канал НТВ. Агрессивная маркетинговая стратегия СТС и непрофессиональный менеджмент НТВ привели к тому, что СТС вплотную приблизился к НТВ. И если раньше НТВ собирал 16-19% доли аудитории и соперничал с РТР, то теперь его рыночная ниша – 10-11%. На 10% телеаудитории претендует сегодня и СТС, которому удалось за последние два телесезона увеличить объем своей аудитории почти два раза. Более того, в возрастной группе “6-54” СТС даже вытеснил НТВ с его традиционной третьей позиции: доля аудитории СТС составила по аудитории «6-54» – 12,6%, НТВ – 11,4%.

Первая лига. Далее с существенным отрывом расположились каналы первой лиги: ТНТ и RenTV , борющиеся за 5-6% от общей аудитории телевидения. Необходимо выделить телеканал ТНТ как самый динамично развивающийся и растущий канал в последнее время. В сезоне 2003-2004 ему удалось удвоить объем своей аудитории по сравнению с самым «провальным» для канала сезоном 2001-2002 г.

Таблица 4

Доли аудитории телеканалов от сезона к сезону

Аудитория Все 4+

| Сезон | ПЕРВЫЙ | РОССИЯ | НТВ | СТС | РЕН-ТВ | ТНТ | ТВЦ | Культура |

| 1999/2000 | 28.6 | 16.7 | 18.8 | 5.2 | 3.8 | 3.7 | 2.9 | 0.6 |

| 2000/2001 | 26.8 | 19.2 | 14.8 | 5.9 | 4.3 | 3.8 | 2.5 | 0.6 |

| 2001/2002 | 30.1 | 18.7 | 13.1 | 6.5 | 5.3 | 2.6 | 2.2 | 1.2 |

| 2002/2003 | 26.6 | 18.9 | 14.2 | 8.2 | 5.5 | 4.5 | 2.5 | 1.8 |

| 2003/2004 | 25.9 | 20.7 | 11.7 | 9.9 | 5.1 | 6.2 | 2.6 | 2.1 |

Суммарно на эти три пары каналов приходится 80% аудитории. Оставшиеся 20% делят между собой все остальные. Так, каналы так называемой «второй лиги» (ТВЦ, ТВ3, ДТВ, МузТВ, М TV , Спорт, Культура) собирают существенно меньшие аудитории (в пределах 0,5%-2,5%). Многие из них “играют” в основном на московском рекламном поле и мало вмешиваются в распределение общенациональных рекламных бюджетов, как и каналы м естной лиги, которые не являются субъектами федерального телерекламного рынка.

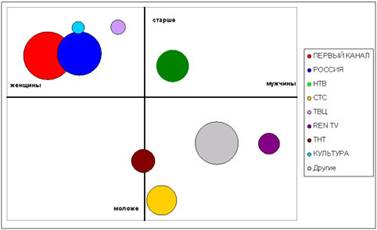

Однако телеканалы различаются не только по объему, но и по составу своей аудитории. Наиболее очевидны поло-возрастные различия. Диагр. 3 отражает позиционирование телеканалов относительно общей аудитории телевидения и друг друга по таким характеристикам аудитории, как «пол» и «возраст» (а величина круга отражает объем аудитории телеканала (рейтинг).

Диаграмма 3

Взаимное расположение телеканалов в координатах «пол-возраст-рейтинг» в сезоне 03/04

Отчетливо выделяются группы каналов. Первую составляют четыре канала, профиль аудитории которых «скошен» в сторону женщин и зрителей старшего возраста: это «Первый канал» и «Россия», а также ТВЦ и Культура. НТВ стоит достаточно обособленно от этой группы – его аудитория имеет сдвиг в сторону более пожилых зрителей, но по гендерному основанию телеканал НТВ более «мужской», чем каналы первой группы и аудитория телевидения в целом.

Вторую группу составляют каналы СТС и ТНТ. Это каналы с наиболее молодой аудиторией, причем соотношение мужчин и женщин в составе аудитории этих каналов такое же, как в структуре телевизионной аудитории в целом. И, наконец, каналы, имеющие явно выраженный «мужской» профиль и аудиторию среднего возраста - чуть моложе, чем аудитория телевидения в целом, но не такую юную, как аудитория СТС. Это – канал Рен ТВ и все «другие» каналы в совокупности.

Рекламные «мишени»

Состав аудитории, наряду с величиной аудитории канала, является важным фактором успеха коммерческого вещателя на рынке, поскольку он связан с таким понятием как «качество» аудитории. Критерии «качественности» аудитории определяются спросом рекламодателей на те или иные социально-демографические группы, которые чаще других являются «мишенью» рекламных кампаний.

Наиболее интересными для рекламодателей остаются так называемые «молодые взрослые». Более 40% телевизионных рекламных бюджетов было потрачено в 2003 г. рекламодателями на аудиторию “Женщины 20-39” и 25% - на «покупку» мужской аудитории того же возраста. Это самые востребованные целевые группы.

Необходимо заметить также, что такое неравное распределение бюджетов между мужской и женской частью этой возрастной группы – достаточно стабильный показатель, который практически не меняется с 2000 г. (самая ранняя дата наблюдения). Это вполне объяснимо, так как именно на женщинах по-прежнему лежит ответственность за «ведение хозяйства» - приготовление пищи, уборку жилища и совершение покупок. И потому значительная часть рекламных компаний ориентируется именно на «домохозяек» (в указанном выше смысле). Кроме того, не осталось незамеченным и появление нового типа женщин – ведущих активный образ жизни, стремящихся сделать карьеру и реализовать себя не только в качестве хранительницы домашнего очага. Эта категория женщин также представляет интерес для рекламодателей, и телеканалы стараются привлечь и усадить перед экраном и этих «труднодоступных» для телевидения женщин.

Если первый тип женщин телеканалы собирают достаточно легко в течение всего дня, то активные современные женщины и молодые мужчины относятся к так называемым «труднодоступным» целевым аудиториям: они в целом меньше бывают дома, меньше и избирательнее смотрят телевизор. Именно способность привлечь «качественную», то есть интересную для рекламодателей, аудиторию позволяет быть успешными таким субъектам рынка каналам, как СТС, Рен ТВ или ТНТ, которые собирают существенно меньшие по величине аудитории, чем «Первый канал» или телеканал «Россия».

GRP – это «наше все»