Реферат: Телевидение: рекламные перспективы

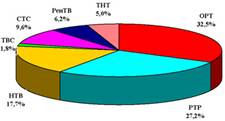

В 2003 г. основные телеканалы суммарно выставили на продажу порядка 1,4 млн., что несколько больше, чем в предыдущем году. При этом доля бесплатного размещения рекламы год от года снижается и сегодня составляет 1-2%, которыми можно пренебречь. Распределение этого общего «товара» между каналами показано на Диагр. 4.

Диаграмма 4

Доля GRP (30") телеканалов в 2003 году (аудитория старше 18 лет)

Согласно оценкам экспертов, суммарные рекламные бюджеты (включая спонсорство) на ведущих телеканалах России в 2003 году составили (с учетом НДС) 950 мил. долларов США

Путем деления сумму фактических бюджетов «прямой» рекламы на объемы GRP можно рассчитать среднюю стоимость одного пункта рейтинга, или CPP (Cost Per Point). В 2003 году в среднем по ведущим телеканалам этот показатель был равен примерно 690 долларов. Аналогичным образом можно рассчитать среднюю стоимость одной минуты рекламы, поделив сумму рекламных бюджетов на рекламное время. В 2003 г. усредненная стоимость 1 минуты рекламного времени по всему эфирному дню на ведущих каналах составила около 3 тыс. долл.

Телевизионный рекламодатель

Больше четверти рекламных бюджетов приходится на первую десятку рекламодателей, которая, начиная с 1996 г., практически не меняется (см. Табл.5). Однако товарные группы, которые и формируют брендовую конфигурацию отечественного рынка телерекламы, ведут себя более динамично.****

Таблица 5

Крупнейшие рекламодатели на национальном телевидении, 2003 г.

| Рекламодатель | доля рекламных бюджетов, % | |

| 1 | PROCTER & GAMBLE | 4.7 |

| 2 | WIMM-BILL-DANN | 3.1 |

| 3 | L'OREAL-GARNIER | 2.8 |

| 4 | SCHWARZKOPF & HENKEL | 2.6 |

| 5 | NESTLE | 2.6 |

| 6 | BEIERSDORF | 2.3 |

| 7 | UNILEVER | 2.3 |

| 8 | MARS-RUSSIA | 2.3 |

| 9 | PEPSICO | 1.9 |

| 10 | WRIGLEY | 1.8 |

| ИТОГО ТОР-10 | 26.5 |

Есть товарные категории, которые почти «ушли» из телевизионной рекламы, хотя еще совсем недавно занимали на нем серьезные позиции. Это аудио-видео техника (за период с 2000 по 2003 гг. ее доля в телерекламных бюджетах сократилась с 5,8% до 1,5%), чай (доля сократилась с 3,7% до 1,1%), крупная бытовая техника (с 2,3% до 0,9%) и корм для животных (с 1,5% до 0,6%).

К постоянно сокращающим свои рекламные бюджеты на ТВ относятся товарные группы, некогда доминировавшие на телеэкране: шоколад и шоколадные изделия, кофе, жевательная резинка. Хотя за три года суммарные рекламные бюджеты по данной группе категорий выросли с 35 млн. $ до 71 млн. $ доля этих категорий в рекламных бюджетах телерекламного рынка сократилась в 2 раза.

Сегодня “звезды” нынешнего телеэкрана - пиво, лекарственные препараты (включая витамины). Но, похоже, их век близится к закату (особенно, если иметь в виду изменения в законодательстве). Несмотря на то, что за период с 2000 по 2003 гг. суммарные рекламные бюджеты на телевидении у этих двух товарных категорий выросли с 26 млн. $ до 135. млн $ (то есть бюджеты увеличились более чем в 5 раз), их доля на телерекламном рынке за последние два года (2001-2003 гг.) осталось на том же уровне – около 14,5%. При этом в последнее время рекламная активность и той, и другой категории заметно снизилась. Так, категория пиво повысила свою долю на телевизионном рекламном рынке за период с 2000 по 2002 гг. с 5,2% до 9,7%, но в 2003 г. ее доля упала до 8,7%. Почти такая же динамика наблюдалась и в категории лекарственные препараты, витамины: в 2001 г. по сравнению с 2000 г. доля категории выросла с 6,2 до 6,7%, а затем к 2003 г. уменьшилась до 5,5%.

К успешным и более перспективным можно отнести товарные группы косметика и парфюмерия, бытовая химия и соки. За период с 2000 по 2003 гг. суммарный рекламный бюджет по этим группам на телерекламном рынке вырос с 37 млн. до 266 млн. долл. (или в 7,2 раза), а суммарная доля в рекламных бюджетах на рынке увеличилась с 16,2% до 27,9% (или на ?).

К перспективным можно отнести также такие товарные категории, как услуги сотовой связи и сотовые телефоны. Они пока еще не являются лидерами по абсолютной величине рекламных бюджетов. Однако учитывая их динамичность, можно ожидать, что в ближайшие год-два они станут претендентами на место в первой группе. За период с 2000 по 2003 гг. суммарный рекламный бюджет по двум анализируемым “родственным” категориям на телерекламном рынке вырос с 5 млн. до 58 млн. долл. (в 11,8 раза), а суммарная доля в рекламных бюджетах на рынке увеличилась с 2,1 до 6,1% (в 2,9 раза).

Также перспективными для рекламного рынка категориями являются автомобили и финансовые услуги. Они занимают ведущие позиции на многих национальных телерекламных рынках, причем как в ведущих западных странах с развитой рыночной экономикой (США, Канада, Австралия, Западная Европа), так и в странах, активно формирующих и развивающих рыночные отношения (страны Латинской Америки, некоторые восточно-европейские страны). В странах Восточной и Центральной Европы доля рекламных бюджетов на ТВ, приходящихся на рекламу автомобилей, составляет порядка 4-6% против 1,4% в России. Можно предполагать, что доля данной товарной категории в ближайшие несколько лет на нашем телерекламном рынке может вырасти в 3-4 раза. Доля финансовых услуг в телерекламных бюджетах в тех же странах равняется 3-6%, тогда как в России она всего лишь 0,9%. Здесь тоже можно ожидать увеличения показателя в 3-5 раз.

Таким образом, современное отечественное телевидение, выставляя аудиторию на продажу, привлекло бюджеты практически всех мировых рекламодателей и имеет все шансы пополнить свою бюджеты за счет рекламы коммуникационных и финансовых услуг, автомобилей и аксессуаров к ним.

2003 год можно признать успешным для рынка телевизионной рекламы: все его параметры выросли, динамичное и поступательное развитие продолжилось и в 2004 году. Анализ основных трендов показывает, что ближайшие два года можно ожидать устойчивый рост рынка. Осталось только надеяться, что эти прогнозы сбудутся.

* Данные ежегодного общероссийского социологического исследования «Телевидение глазами телезрителей», проводимого Аналитическим центром «Видео Интернешнл», опубликованы в Интернете по адресу www.acvi.ru

** Здесь и далее речь идет только о прямой рекламе (без учета всех видов спонсорства), если не указано особо.

*** Телевидение, как известно, «живет» сезонами, которые начинаются в сентябре и заканчиваются в июне, после чего следует «межсезонье»: многие цикловые программы уходят в отпуск, в эфир выходят повторы программ, сериалов, фильмов. Это соответствует и сезонной динамике объема телеаудитории.

**** Все расчеты выполнены сотрудниками отдела маркетинга Аналитического центра “Видео Интернешнл”. Руководитель проекта Веселов С.В.