Реферат: Тенденції розвитку страхування життя в Україні

1. Характеристика стану страхування життя в Україні на сучасному етапі

2. Тенденції розвитку страхування життя в Україні

3. Проблеми, що стримують розвиток страхування життя

4. Шляхи вирішення проблем ринку страхування життя

1. Характеристика стану страхування життя в Україні на

сучасному етапі

Формування ринку страхування життя має інституціональне значення в розвитку економіки. Виконуючи функцію накопичення грошових коштів, страхування життя акумулює внутрішні інвестиційні ресурси суспільства, і сприяє поліпшенню економічного стану країни. Загальновідомо, що у розвинутих країнах частка страхових компаній в інвестуванні економіки становить біля 30%. Таке значення страхування життя визначає необхідність розвитку цього ринку і в Україні.

Існує пряма залежність між рівнем ВВП країни та долею зборів по страхуванню життя в ВВП. Український ринок реального страхування життя складає 0,07-0,08% від ВВП. За цим показником Україна багаторазово поступається не тільки країнам з найвищим у світі рівнем добробуту, але і своїм сусідам у Центральній та Східній Європі. Так, за даними 2008 року у Чехії, Угорщині та Польщі ринок страхування життя становив біля 1-2% від ВВП, у США – 4-5%, в Японії – 8-9% (рис.1)[6].

Рисунок 1 – Відношення премій із страхування життя до ВВП у різних країнах у 2008 році, %

За даними Держфінпослуг, витрати по страхуванню життя до ВВП у 2006 р. становили0,0069%, у 2007 р. 0,0074%,а у 2008 р. 0,0082%. Отже, довіра населення до страхових компаній по страхуванню життя поступово зростає. Але в країнах з перехідною економікою це відбувається досить повільно, так як ринок ще не розвинений і тільки починає входити до фази активного розвитку.

На тлі стабільних ринків Центральної та Східної Європи український ринок страхування життя знаходиться фактично ще на початку свого формування. Але, з огляду на те, що інтеграційні та новітні технологічні процеси в Україні відбуваються дещо швидше, ніж у сусідніх країнах Центральної та Східної Європи, вона має великі перспективи розвитку страхового ринку, зокрема ринку страхування життя. Фахівці відзначають, що «бум» страхування життя у країнах Європи припав на 90-і роки ХХ століття. Так, ринок Польщі в першій половині 90-х рр. зростав у середньому на 41% щорічно, Чехії – на 22%, Угорщини – на 13%. Для порівняння, в цей же період збори по страхуванню життя в США знижувалися на 2% щорічно, в Німеччині – збільшувалися на 13%, в Японії - на 6% [6].

Кількість страховиків, що займаються страхуванням життя, за останні роки поступово збільшується (рисунок 2) [4].

Рисунок 2 – Динаміка зміни кількості страховиків за 2006-2008 роки

Основні чинники зростання ринку – приріст добробуту населення та збільшення його страхової культури.

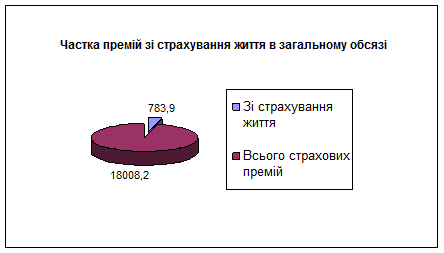

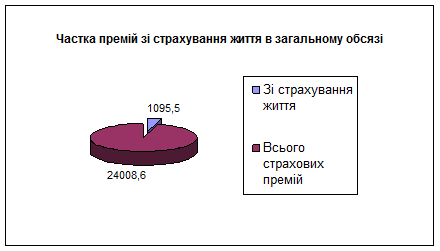

У загальному обсязі страхових премій частка премій зі страхування життя є невисокою і становить близько 4% (рис. 3, 4).

Рисунок 3 – Частка премій зі страхування життя в загальному обсязі страхових премій у 2007 році

Рисунок 4 – Частка премій зі страхування життя в загальному обсязі страхових премій у 2008 році

В Україні, як і в інших країнах Центральної та Східної Європи основну роль у формуванні ринку страхування життя відіграють іноземні компанії. За виключенням колишніх державних монополістів, інші локальні компанії, які опинилися в однакових з іноземцями умовах, спершу поступалися іноземним компаніям через недостатність відповідних навичок та досвіду роботи [3].

Практично усі компанії-лідери зі страхування життя знаходяться в сфері контролю великих світових компаній. Наприклад, компанія Alico AIG Life має американський капітал, СК «Граве Україна», «Юпітер страхування життя Іншуранс Груп та VAB Життя – австрійський, УСК «Дженерал Гарант Страхування життя» - італійський, СК «Форт Страхування Життя Україна» - голландський, СК «Ренесанс Життя», СК «ІНГО Україна-Життя та СК «ПРОСТО-страхування. Життя та пенсія» - російський, СК «ПЗУ Україна страхування життя» - польський, СК «Оранта-Життя» - казахський, SEB Life Ukraine – шведський (табл.1).

Український страховий ринок приваблює іноземні страхові компаніїсвоїм високим потенціалом розвитку. Страхові ринки в США, країнах Європи зростають на 1-2 % щороку, тоді як в Україні загальний обсяг зібранихстрахових премій, за даними Ліги страхових організацій (ЛСОУ), у 2007 р.зріс на 7,6 %, у 2008 р. – на 26,6 % (до 17,6 млрд грн). Сегмент страхування життя взагалі зростає на 50-60 % щороку.

Досить вагома частка на ринку страхування життя належить нелегальним іноземним страховим компаніям. За даними Програми розвитку страхового ринку України, наша держава щорічно втрачає 80—100 млн. дол., що приблизно дорівнює обсягу іноземних кредитів, які надаються Україні.

Разом з тим, амбітні плани страхових компаній в Україні реалізовувати важко. Вже не один рік підряд трійка лідерів ринку незмінна. Її формують дві іноземні компанії ALICO AIG Life та СК «Граве Україна», а також компанія з чисто українським капіталом СК «ТАС». Не дивлячись, на відсутність в капіталі СК «ТАС» іноземних інвестицій, поступатися місцем першої національної компанії вона не планує. Заради цього, для закріплення позиції компанії, СК «ТАС» уклала договір про співпрацю з найбільшою світовою консалтинговою компанією в галузі страхування життя – LIMRA, яка допомагає СК «ТАС» у створенні власної мережі та структуризації бізнесу [4].

Як показує досвід країн Центральної та Східної Європи, динаміка ринку страхування життя у першу чергу визначається п’ятьма умовами: рівнем добробуту населення, його горизонтом планування, розвитком альтернативних фінансових інститутів, попереднім досвідом страхування життя населення, доступністю якісних страхових продуктів.

Зі зростанням добробуту, як правило, людям властиво більшу частину свого заробітку зберігати, в тому ж числі у формі полісів страхування життя.

Горизонт планування визначає ставлення до майбутнього, зокрема схильність та готовність зберігати частину заробітку в періоди фінансової стабільності для витрачання в періоди відносних фінансових труднощів. Як правило, споживачі з великим горизонтом планування схильні зберігати більшу частину свого доходу та з більшою імовірністю готові придбати довгострокові страхові продукти.

Ступінь розвитку альтернативних страхуванню фінансових інститутів описує реальні можливості вибору форм та методів збереження для потенційного покупця страхового полісу. До числа альтернативних фінансових інститутів належать банківські депозити, інвестиційні фонди, готівка тощо. Зрозуміло, що при великому різноманітті можливостей частка коштів, виділених «під страхування життя», буде меншою.

Попередній досвід страхування життя задає загальний рівень довіри страхувальника до страховика і, таким чином, відіграє ключову роль при прийняті рішення про купівлю страхового полісу. Досвід страхування включає як довгостроковість користування послугами страхування життя, так і наявність випадків втрати вкладених у страхування життя коштів.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--