Реферат: Цветная металлургия

2001 год

1. Цветная металлургия

Цветная металлургия - это отрасль тяжелой промышленности, занимающаяся добычей, обогащением и переработкой руды цветных металлов. В основном, цветная металлургия акцентирует свое внимание на следующих видах промышленности: медной, никелевой и алюминиевой.

1.1. Медная промышленность

1.1.1. Мировые запасы и производство меди

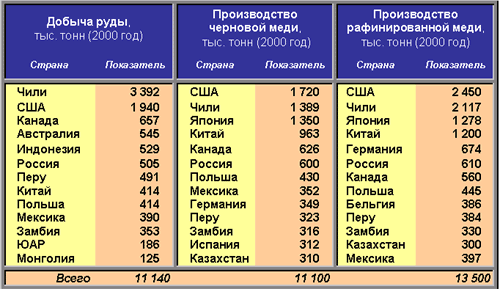

За последние два десятилетия существенно изменилась география добычи и производства меди. На смену традиционным местам добычи, так называемым «старым медедобывающим районам» (Заир, Замбия, Папуа-Новая Гвинея), где промышленные запасы сильно истощены и дальнейшая их разработка относительно дорога и общая добыча переживает существенный спад, пришли новые региональные производители, прежде всего из Южноамериканского континента, Океании и Австралии. Кроме того, открытие новых крупных месторождений привело к инвестиционному буму в отрасли и подтолкнуло ее интенсивное развитие. Ряд крупнейших инвестиционных проектов на новых месторождениях в Чили и Индонезии, где добыча ведется открытым способом, сделал эти державы ведущими производителями медной руды. В последние несколько лет Чили обогнала и ушла далеко вперед от США, занимавших ранее первое место по добыче медной руды. Индонезия ворвалась в первую десятку производителей медной руды благодаря инвестициям в разработку лишь одного месторождения Грасберг в провинции Ириан-Джая.

Подробнее производство руды и выпуск меди основными производителями представлен на графике 3.

График 3

Поскольку содержания меди в руде невелико и в среднем составляет от 0,3 до 1%, транспортировка медной руды экономически неэффективна. Это является причиной того, что циклы переработки меди от добычи руды до получения концентрата обычно территориально связаны и локализованы в районах залегания медных руд. Вместе с тем концентрат и черновая медь вполне могут перевозиться. К тому же для получения рафинированной меди необходимы значительные затраты электроэнергии. Следствием этого стало то, что только последние десятилетия крупнейшие страны-производители медной руды начали увеличивать долю рафинированной меди в совокупном выпуске. Однако процесс этот идет еще крайне медленно. Например, Чили рафинирует только 60% меди. В аналогичном положении находятся Мексика, Индонезия и Перу, которые не могут рафинировать всю добываемую медь

1.1.2. Мировое производство меди

По использованию в различных отраслях промышленности медь является одним из самых распространенных металлов. Благодаря своим уникальным свойствам она нашла свое применение на заре человеческой цивилизации и вот уже не первое тысячелетие помогает человечеству развиваться. В тоже время являясь невосстанавливаемым природным ископаемым медь уже в ближайшие десятилетия сможет превратиться в один из дефицитных материалов. По своей распространенности в земной коре медь стоит на 25-м месте. По состоянию на сегодняшнее время достоверные извлекаемые запасы меди, то есть запасы, разработка которых возможна при современном уровне развития техники и технологии и с учетом экономической рентабельности добычи, составляют всего 340 млн. т. При отсутствии прироста запасов и улучшения технологии добычи и производства меди, извлекаемых запасов хватит лишь до 2040 г.

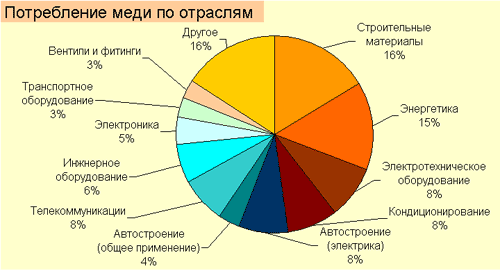

Благодаря своим свойствам, среди которых пластичность, коррозионная стойкость, электропроводность, высокие эстетические свойства и относительно невысокая стоимость производства и извлечения меди, позволяет применять ее в различных отраслях промышленности, начиная от медицины и заканчивая электроникой. Подробное процентное распределение использования меди представлено на графике 4.

График 4

Интенсивность использования большинства металлов - то есть расход металла в зависимости от темпов экономического роста экономики – индивидуальный показатель для каждой конкретно взятой страны. Однако здесь прослеживаются общие закономерности: первоначально низкий коэффициент использования металлов в неиндустриальных экономиках основан на текущем использовании металла внутри страны с незначительной экспортной ориентацией, при интенсификации развитии экономики начинается рост коэффициента использования металла – т.к. интенсивная стадия роста, поскольку страны начинают индустриализироваться, затем коэффициент использования металла замедляется и достигает стадии насыщения, эквивалентной уровню развития экономики, когда экономика достигают зрелой ступени развития (уровень индустриально развитых стран). На последующих этапах рост потребеления металла если и происходит, то только в корреляции с темпами экономического роста, редко превышая значения в несколько процентов в год.

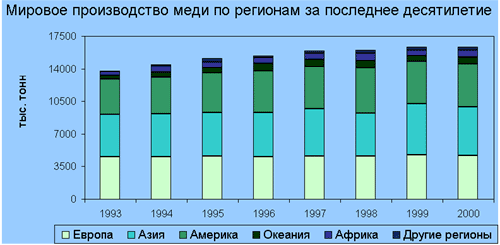

На протяжении нескольких десятилетий рост потребления меди в странах ОРГАНИЗАЦИИ ЭКОНОМИЧЕСКОГО СОТРУДНИЧЕСТВА И РАЗВИТИЯ (ОЭСР), согласовывался с этой моделью. В течение тридцатилетнего периода с 1960 до 1990расчетный коэффициент роста потребеления меди соответсвовал среднегодовой величине в 1.5 % и несколько отставал от темпов роста экономик. Циклические колебания на рынках согласовывались с текущем энергопотребелением, стоимостью энергоносителей и ростом ВВП внутри конкретно взятой страны, и по определению большинства экспертов к настоящему времени рост использования металла в большинстве стран достиг точки насыщения. Незначительные исключения составляют развивающиеся страны тихоокеанского региона, Китай, некоторые страны Южной Америки и Африки, т.е. те страны, экономики которых претерпевают существенные изменения и развиваются (график 5).

График 5

Как уже было отмечено выше, крупнейшие мировые производители меди сосредоточены, как правило, в районах залегания медных руд. Кроме того, следуя последним тенденциям на рынках, все крупнейшие производители меди в течение конца 90-ых начале 2000 года проводили активные процессы укрупнения и консолидации. Не обошла стороной данная тенденция и представителей России. Так, после ряда объединений на медном рынке в стране сформировалось устойчивое равновесие, поддерживаемое двумя крупнейшими игроками – Уральской горно-металлургической компанией (УГМК), объединяющей в основном европейские предприятия по выпуску и добычи меди в России, и ГМК «Норильский никель», консолидировавшей в основном северные предприятия отрасли. Обе эти компании являются крупнейшими и занимают высокие позиции в мировой табели о рангах медных производителей.

Лидирует же в отрасли предприятия, подконтрольные чилийскому государственному концерну CODELCO. Его суммарный выпуск с учетом совместных проектов на начало 2000 года превысил 1.500 млн. т. Ближайшим конкурентом CODELCO является американская компания Phelps Dodge, которая благодаря покупке своего основного конкурента – компании Cyprus Amax в 1998 г. – практически догнала чилийского производителя. Распределение мировых лидеров по объемам производства меди соответствует представленным на графике 6.

График 6

1.1.3. Процессы консолидации в отрасли

Низкие цены на медь в 1998 г. и начале 1999-го, достигшие своих наименьших отметок за последние 10 лет, стали мощным стимулом для консолидации мировых производителей в крупные более интегрированные конгломераты, что послужило поводом для процессов монополизации и концентрации производства, что в конечном счете привело к росту цен. О своих планах по слиянию в течение последних трех лет объявили практически все крупные участники рынка. Ряд таких объединений и поглощений произошел и к 2000 году на рынке сформировался устойчивый пул производителей, контролирующих около 80% производства меди.

Наиболее крупными были две сделки между североамериканскими производителями. Первая из них – покупка американской компанией Phelps Dodge своего конкурента Cyprus Amax. Первоначально планировалось поглощение компанией Phelps Dodge своих более мелких конкурентов - Asarco и Cyprus Amax – с ориентировочной стоимостью в 2,75 млрд. долларов. Эта операция в случае успеха давала возможность PD обогнать по объему выпуска чилийскую компанию CODELCO и стать самым крупным производителем меди с годовым выпуском в 1,7 млн. т. меди в год. Однако консолидированной покупки осуществить не удалось. В самый последний момент в процесс переговоров вмешалась мексиканская горнодобывающая компания Grupo Mexico и предложив акционерам Asarco более выгодные условия, сумела победить PD. В результате PD присоединила к своим активам за сумму в 1,8 млрд. долл. только акции Cyprus Amax. После этих сделок как Phelps Dodge, так и Grupo Mexico значительно усилили свои позиции на мировом рынке, заняв второе и третье места среди крупнейших производителей меди.

О не менее крупных планах по объединению в 1999 г. объявляли японские и корейские производители: Nippon Mining&Metals Co., Mitsui Mining&Smelting Co., Dowa Mining Co и LG Group. Совокупный объем выпуска этих компаний превышал 1 млн. тонн меди, что давало шанс азиатским производителям занять 3 место в мире по объемам производства. Помимо этого южнокорейская компания LG объединила активы с японской Nikko, что позволило говорить о стабильных тенденциях к объединению. Подводя итоги этим действиям, можно привести в качестве иллюстрации таблицу, характеризующую процессы интеграции медеплавильных производств в крупные конгломераты (график 7).

График 7

Данные процессы объединения активно влияли как на стратегию развития отдельных участников рынка, так и на отрасль в целом. В этом смысле наибольший интерес представляют стратегические планы китайских медеплавильных компаний. Дело в том, что особенностью китайской медной индустрии является сильная раздробленность предприятий: в стране порядка 10 крупных и средних компаний с годовым выпуском порядка 1 млн. тонн меди в год. Соответственно их консолидация в один концерн, подконтрольный государству, способна сделать Китай активным игроком на международном рынке меди. Пока, однако, такие планы китайцев еще далеки до завершения.

1.1.4. Ситуация в России

Россия является одним из основных производителей меди, при этом более 70% рафинированной меди поставляется отечественными предприятиями на экспорт. По этой причине медь, наряду с основными энергоносителями, алюминием, никелем и черными металлами, является одним из основных экспортных товаров Российской Федерации, занимая около 4 – 7% в общем объеме поступающей экспортной выручки.

Основные месторождения медных руд в России расположены в Красноярском крае и на Урале. Кроме этого, значительные объемы руды российские предприятия получают из Казахстана и Монголии. Однако в отличие от северных месторождений, залежи медных руд в этих регионах к настоящему времени существенно выработаны, что в совокупности с развитием этими государствами собственной производственной базы снижает привлекательность казахстанского и монгольского сырья для отечественных переработчиков.

Основные производства меди Российской Федерации, так же как и месторождения, сконцентрированы на Урале и Заполярье. Более 70% общего производства выпускают предприятия вертикально-интегрированной ГМК “Норильский Никель”. В состав этого акционерного общества входят “Норильская горно-металлургическая компания”, “Североникель” и “Печенганикель”. Кроме этого, в структуру компании входят ряд добывающих и перерабатывающих предприятий. Оставшуюся часть выпуска обеспечивают предприятия Уральского региона, такие, как АО “Уралэлектромедь” или АО “Кыштымский медеэлектролитный завод” см. график 8.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--